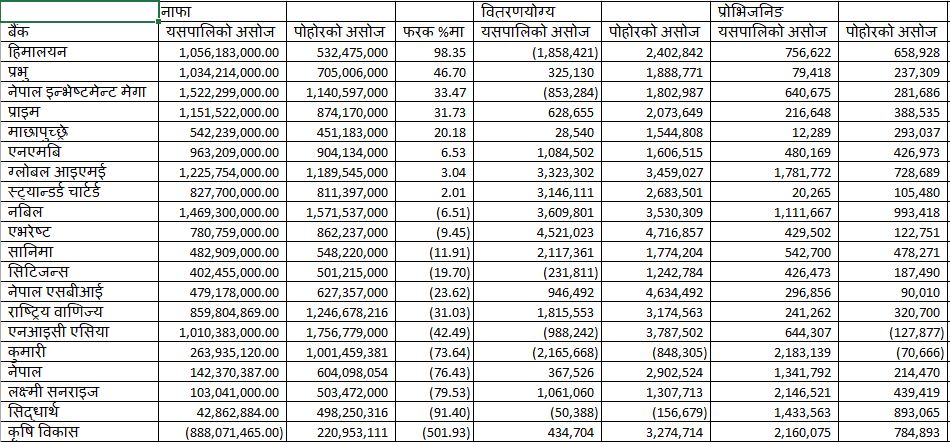

सधैं नाफा कमाएर चर्चा र चासोकारुपमा हेरिदै आएका २० वाणिज्य बैंकहरुको नाफा यो अबधीमा १९ प्रतिशतले घटेको छ भन्दा अब चाहि फरक पर्दैन । गत वर्ष अशोज मसान्तमा २० वाणिज्य बैंकहरुको नाफा १६ अर्ब ५५ करोड भन्दा बढि थियो । तर, यसपालि १३ अर्ब हाराहारीमा सिमित भएको छ भन्दा फरक पर्दैन । वाणिज्य बैंकहरुको खराब कर्जा यतिखेर बढेर गएको छ कि सुन्दा नै डरलाग्दो छ । सरकारी ३ बैंक कृषि विकास बैंक, नेपाल बैंक र राष्ट्रिय वाणिज्य बैंक मात्र होइन अरु प्राइभेट क्षेत्रका बैंकहरुको खराब कर्जा करिब÷करिब ५ प्रतिशत तल माथी छ यो बैकिङ्ग क्षेत्रकै डरलाग्दो क्यान्सर रोग हो भन्दा फरक पर्दैन गभर्नर साब हेक्का होस् ।

कर्जा प्रवाह नहुनु, दिएका कर्जाको साँवा ब्याज नउठ्नु र राष्ट्र बैंकले चालु पूँजी कर्जाकम गरिएको कडाई नै मुख्य कारण मान्न सकिन्छ । अर्को महत्वपूर्ण पक्ष के पनि हो भने २० वाणिज्य बैंकहरु ब्याजदर बढाउने होडवाजीमा लागे कर्जा दिन सकेनन र महंगो ब्याजमा कर्जा लिने समूह र व्यक्ति तयार भएनन् भन्दा फरक पर्दैन ।

३३ वाणिज्य बैंक मर्जर भएर २० वटा भए तर, पनि अवस्था जहाँको त्यही छ कारण हो । कर्जा प्रवाह नहुनु, दिएका कर्जाको साँवा ब्याज नउठ्नु र राष्ट्र बैंकले चालु पूँजी कर्जाकम गरिएको कडाई नै मुख्य कारण मान्न सकिन्छ । अर्को महत्वपूर्ण पक्ष के पनि हो भने २० वाणिज्य बैंकहरु ब्याजदर बढाउने होडवाजीमा लागे कर्जा दिन सकेनन र महंगो ब्याजमा कर्जा लिने समूह र व्यक्ति तयार भएनन् भन्दा फरक पर्दैन । अर्थतन्त्रको मुटु मानिएको बैकिङ्ग प्रणाली माथी पटक÷पटक राष्ट्र बैंकले दिएका कडा निर्देशनहरुले समेत बैंकहरुको आम्दानीमा चर्को असर परेको एक बैंकहरले बताए । उनीले पंक्तिकारसंग थपेः– एउटा लाईनमा हिडेको बैकिङ्ग प्रणालीलाई घण्टै पिछे राष्ट्र बैंकले कडा भन्दा कडा नीति तथा निर्देशन दिएकै कारण बैंकहरु थला पर्न लागेको अवस्था छ नि भूपेन्द्रजी ।

भत्किएको ऋणलाई सम्हाल्न बढी केन्द्रित बैंकहरु भएको अवस्था छैन नि । नियामकीय दबाबले बैंकहरुको आम्दानी कसिएको छ। चालु पुँजी कर्जामा गरिएको कडाइले कर्जा दिएर ब्याज भुक्तानी गर्दै गर्ने भन्ने अवस्था पनि छैन। त्यही काउन्टर साइक्लिकल बफरले कर्जा बिस्तार नै निरुत्साहन गरिरहेको छ ।

उनीले थपेः– समस्याको तुलनामा राहतको प्याकेज निकै सानो भयो। मर्जरमा गएका बैंकहरुले अरूभन्दा एक प्रतिशत बढी स्प्रेड लिएर कमाउन पाउने सुविधा राष्ट्र बैंकले दिएको छ। तर त्यो सुविधा ती बैंकहरुले प्रयोग गर्न सकेका छैनन्। भत्किएको ऋणलाई सम्हाल्न बढी केन्द्रित बैंकहरु भएको अवस्था छैन नि । नियामकीय दबाबले बैंकहरुको आम्दानी कसिएको छ। चालु पुँजी कर्जामा गरिएको कडाइले कर्जा दिएर ब्याज भुक्तानी गर्दै गर्ने भन्ने अवस्था पनि छैन। त्यही काउन्टर साइक्लिकल बफरले कर्जा बिस्तार नै निरुत्साहन गरिरहेको छ । त्यसमाथि ब्यावसायिक प्रक्षेपण नै सुधारोन्मुख नदेखिँदा थप कर्जा दिन नियामकीय प्रावधानले बैंकहरुलाई रोक्छ । उनीले दाबी गरे ।

सरकारले खर्च नगर्दा बैंक ग्यारेन्टी लगायत बन्द हुन्छ । पहिला/पहिला हुने गरेको फराकिलो ऋण बिस्तार साँघुरिएपछि सेवा शुल्कमा पनि कमी आएको छ । जसले आम्दानी सुक्यो । मन्दीले गर्दा गैरबैङ्किङ सम्पत्ति जस्तै लिलामीमा राखेको धितो लगायत पनि बिक्री हुन सकिरहेको छैन ।

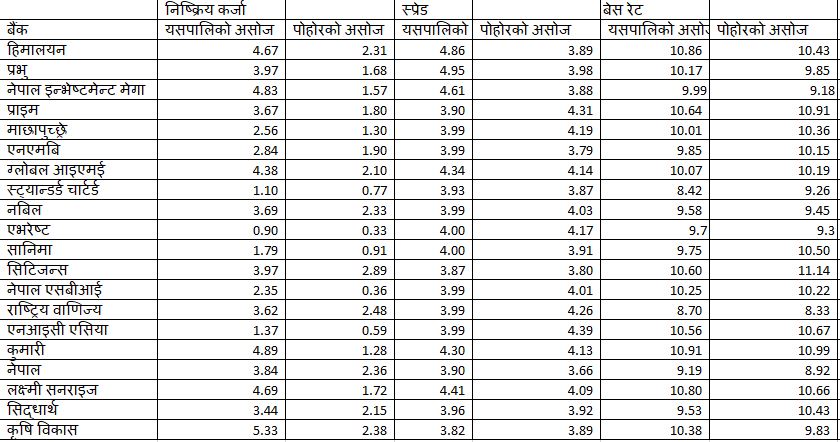

भनिन्छ पोहोर असोजको तुलनामा साढे ४ प्रतिशत मात्रै कर्जा बिस्तार भएको छ । चाडपर्व र नाडा अटो सोले पनि अनुमानित बढोत्तरी भएन । सरकारले खर्च गरिरहेको छैन । सरकारले खर्च नगर्दा बैंक ग्यारेन्टी लगायत बन्द हुन्छ । पहिला/पहिला हुने गरेको फराकिलो ऋण बिस्तार साँघुरिएपछि सेवा शुल्कमा पनि कमी आएको छ । जसले आम्दानी सुक्यो । मन्दीले गर्दा गैरबैङ्किङ सम्पत्ति जस्तै लिलामीमा राखेको धितो लगायत पनि बिक्री हुन सकिरहेको छैन । गभर्नर साब हेक्का होस् । खासगरी एनएफआरएस (नेपाल फाइनान्सियल रिपोर्टिङ स्ट्यान्डर्ड) लेखा परीक्षण अनुसार, बैंकहरुले नउठेको ब्याजलाई पनि जोडेर नाफामा देखाउन पाउँछन् । तथापि सरकारी स्वामित्वको कृषि विकास बैंकले असोजमै नोक्सानी ब्यहोर्यो । बैंकको निष्क्रिय कर्जा अनुपात ५ प्रतिशत नाघिसक्यो । यहि अनुपातमा बढी रहे पुँजीकोष क्षयिकरण भएर बैंक शीघ्र सुधारात्मक कारबाही (पीसीए) मा पर्नेछ । पाँच बैंकको खराब कर्जा ५ प्रतिशत नजिक पुगेको छ । गभर्नर साब हेक्का होस् ।

राष्ट्र बैंकको पुनर्संरचना र पुनर्तालिकीकरण केही हदसम्म बाँध लगाएको मात्रै हो । नभए अवस्था त्यति सुखद् छैन नि ।’ असार मसान्तमा बैंकहरुको खराब कर्जा २.९८ प्रतिशतमा कायम थियो । गत चैतबाट खराब कर्जा बढ्ने क्रममा ब्रेक लागेको थियो ।

भनिन्छ ‘ग्राहकहरूको क्यास साइकल धेरै नै डिस्ट्रप्ट भइसक्यो । सावा ब्याज भुक्तानी गर्ने अहिले भेट्न मुस्किल जस्तै छ । कोही तयार नै छैनन्,’ ती बैंकरले पंक्तिकारसंग भने,’खराब कर्जा बढेको ट्रेन्ड अझै डरलाग्दो छ । राष्ट्र बैंकको पुनर्संरचना र पुनर्तालिकीकरण केही हदसम्म बाँध लगाएको मात्रै हो । नभए अवस्था त्यति सुखद् छैन नि ।’ असार मसान्तमा बैंकहरुको खराब कर्जा २.९८ प्रतिशतमा कायम थियो । गत चैतबाट खराब कर्जा बढ्ने क्रममा ब्रेक लागेको थियो । तर असोज मसान्त मै कर्जा बिग्रिने क्रमले निरन्तरता पाएको छ । तीन महिनाको अवधिमै उक्लिएर ३.४ प्रतिशतमा पुग्यो । आम्दानीको १६ अर्ब ९४ करोड रुपैयाँ प्रोभिजनिङलाई नै छुट्याउनुपरेको बैंकहरुको वित्तिय विवरणबाटै प्रस्टै देखिन्छ । यसले मुलुकको अर्थतन्त्रलाई धक्का लाग्ने र संकटग्रत बनाउने किसिमको बैंकहरुको वित्तिय विवरण बाहिर आएको छ भन्दा अब फरक पर्दैन । सचेत भया ।