नेपाल राष्ट्र बैंकले ५० दरका नयाँ नोट छाप्नका लागि चिनियाँ कम्पनी चाइना बैंक नोट प्रिन्टिङ एण्ड मिन्टिङ कर्पोरेसनलाई छनोट गरेको छ। केन्द्रीय बैंकले बोलकबोल प्रक्रियामार्फत उक्त कम्पनीलाई छपाइको जिम्मा दिएको हो।

राष्ट्र बैंकका अनुसार, ५० रुपैयाँका कुल ४२ करोड थान नयाँ नोट छाप्नका लागि उक्त कम्पनीलाई एक अर्ब ४७ करोड ७७ लाख रुपैयाँ भुक्तानी दिइनेछ। नयाँ नोट छपाइका लागि सहभागी कम्पनीहरूमध्ये सबैभन्दा कम लागत प्रस्ताव गर्ने कम्पनीलाई जिम्मा दिने निर्णय बैंकले गरेको हो।

यसअघि पनि नेपाल राष्ट्र बैंकले विभिन्न मूल्यका नोट छपाइका लागि विदेशी कम्पनीहरूसँग सम्झौता गर्दै आएको छ। यो सम्झौता अन्तर्गत नयाँ नोट उच्च सुरक्षात्मक गुणस्तरका साथ छापिने र क्रमशः बजारमा ल्याइने बताइएको छ।

विश्वकप छनोटको ट्रफी जिते प्रत्येक खेलाडीले साढे १९ लाख पाउने

नेपाली राष्ट्रिय क्रिकेट टोली अहिले आईसीसी टी–ट्वान्टी विश्वकप एसिया र इस्ट एसिया प्यासिफिक छनोटमा प्रतिस्पर्धा गरिरहेको छ । नेपाली टोलीले छनोट प्रतियोगितामा उत्कृष्ट प्रदर्शन गर्दै विश्वकपमा स्थान बनाइसकेको छ । नेपाली टोली अब छनोट प्रतियोगिताको ट्रफीका खेल्दैछ । यदी नेपालले ट्रफी जितेमा खेलाडीहरुले जनही १९ लाख ५० हजार पउनेछन् । ट्रफी जित्न नेपालले सामोआलाई हराउनु पर्नेछ ।

नेपालले सामोआलाई हराउन नसके ओमानको खेलको नतिजा कुर्नु पर्नेछ । छनोटमा दोस्रो भए खेलाडीले जनही १३ लाख रुपैयाँ प्राप्त गर्नेछन् । राष्ट्रिय खेकलुद परिषद्का सदस्य सचिव टंकलाल घिसिङले खेलाडीहरुलाई ट्रफी जितेर आउने कुरामा आफू ढुक्क भएको बताए । उनले खेलाडीका लागि पुरस्कार रकम पनि पर्खिरहेको बताए ।‘नेपालले ट्रफी जित्ने कुरमा ढुक्क छु । तपाईंहरुलाई १९ लाख ५० हजार पुरस्कार पर्खिरहेको छ,’ सदस्य सचिव घिसिङले भने ।

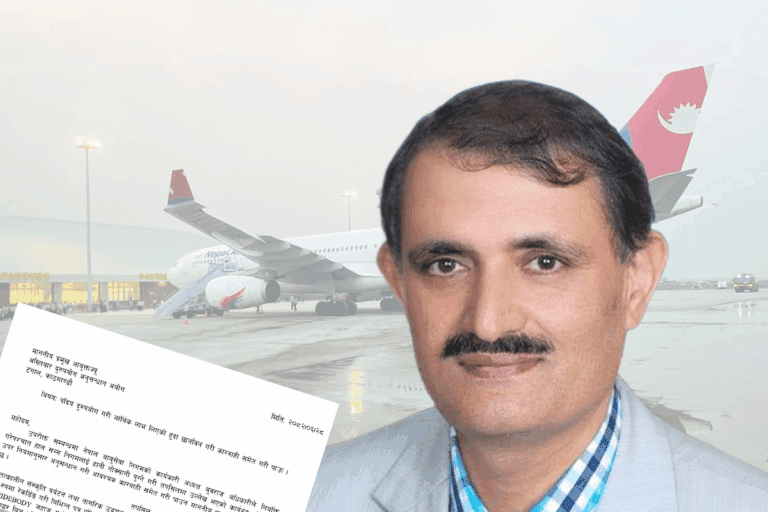

निगमका अध्यक्ष अधिकारीविरुद्ध अख्तियारमा उजुरी दर्ता

नेपाल वायुसेवा निगमका कार्यकारी अध्यक्ष युवराज अधिकारीमाथि २३ बुँदामा गम्भीर आरोपसहितको उजुरी अख्तियार दुरुपयोग अनुसन्धान आयोगमा दर्ता भएको छ। उजुरीमा अधिकारीमाथि आफ्नै कर्मचारीमाथि यौन उत्पीडनदेखि अरबौं रुपैयाँ आर्थिक अनियमितता र पद दुरुपयोगसम्मका आरोप लगाइएका छन्।

अख्तियार स्रोतका अनुसार, अधिकारीले सत्ता र पहुँचमा रहेका व्यक्तिका नाता–सम्बन्धीलाई नियम विपरीत नियुक्ति गरी निगमलाई मासिक पचासौं लाख रुपैयाँ नोक्सानी पुर्याएको उल्लेख छ। नेपाल–अष्ट्रेलिया उडान सुरु नहुँदै निकट कर्मचारीलाई काजमा पठाई अनावश्यक खर्च बढाएको, कमिसनका लागि जहाजको इन्जिन विदेशमा थन्क्याएर भाडाको इन्जिन प्रयोग गरेको, र विदेशी कार्यालयमा कर्मचारी पठाउँदा कमिसन लिएर मात्र पठाउने गरेको विवरण उजुरीमा उल्लेख गरिएको छ।

त्यस्तै, भ्रमपूर्ण वित्तीय विवरण तयार गरी सार्वजनिक गरेको, भारतका विमान कम्पनीहरूसँग मिलेर ग्राउन्ड ह्यान्डलिङ शुल्क २५०० डलरबाट घटाएर १७०० डलर पुर्याउने प्रयास गरेको, सञ्चालक समितिको अनुमति बिना विदेश भ्रमण गरी आर्थिक क्षति पुर्याएको, र कोरिया लगायत देशमा जीएसए नियुक्ति नगरी कमिसनको भरमा काम गरेको जस्ता गम्भीर आरोप पनि समावेश छन्।

अधिकारीमाथि आफ्ना निकट र आदेश पालन गर्ने व्यक्तिलाई विभागीय प्रमुख बनाउने, असहमत कर्मचारीमाथि ‘जिन्जी’का रूपमा हुलहुज्जत गराउने, र स्वार्थपूरक निर्णय गर्न पदको दुरुपयोग गरेको आरोप समेत लगाइएको छ। अख्तियार स्रोतका अनुसार, उनले तत्कालीन संस्कृति, पर्यटन तथा नागरिक उड्डयन मन्त्री प्रेम आलेसँगको टेलिफोन वार्ता अनधिकृत रूपमा रेकर्ड गरी विभिन्न सञ्चारमाध्यममा लिक गरेका थिए भन्ने दाबी पनि उजुरीमा उल्लेख छ।

सबैभन्दा गम्भीर आरोप भने वाइडबडी जहाज मर्मतसम्बन्धी ठेक्कासँग जोडिएको छ। उजुरीअनुसार, इटलीको एटिटेक कम्पनीलाई नक्कली कागजात प्रस्तुत गरी ठेक्का दिलाइएको थियो। सो कम्पनीले एफएए र इएएसए सर्टिफिकेट पेस गर्न नसकेर पहिलो टेन्डरमा अयोग्य ठहरिए पनि अधिकारीले दोस्रो टेन्डर निकाल्दै नक्कली प्रमाणपत्र तयार गर्न लगाएको र नागरिक उड्डयन प्राधिकरणको सहमति बिना जहाज इटली पठाएको उल्लेख छ। यसै कारण उनलाई निगमको ‘अकाउन्टेबल म्यानेजर’ पदबाट बर्खास्त गरिएको बताइन्छ।

पर्यटन मन्त्रालयले गठन गरेको त्रिरत्न मानन्धर नेतृत्वको छानबिन समितिले पनि अधिकारीलाई अनियमिततामा संलग्न र नियम कानुनको सीमित ज्ञान भएको निष्कर्ष निकाल्दै प्रतिवेदन बुझाएको दाबी गरिएको छ। मन्त्रालय र सञ्चालक समितिले पटक–पटक गलत कार्य र पद दुरुपयोगबारे स्पष्टीकरण माग गरे पनि अधिकारीले बेवास्ता गरेको उल्लेख छ। मन्त्रिपरिषद्ले तीन वर्षअघि उनलाई पदबाट बर्खास्त गरेको भए पनि सर्वोच्च अदालतको स्टे आदेशका कारण उनी अहिले पनि पदमा कार्यरत छन्।

यस्तै, वाइडबडी जहाजले दैनिक १५–१६ घण्टा उडान गर्नुपर्नेमा अधिकारी र अपरेशन डाइरेक्टरको मिलेमतोमा निजी वायुसेवाका फाइदाका लागि ८–९ घण्टा मात्र उडान सञ्चालन गरिएको, युएई र दक्षिण कोरियाको जीएसए नवीकरण नगरी आर्थिक चलखेल भइरहेको, र एकै व्यक्तिलाई विभागीय प्रमुख तथा नायब महाप्रबन्धक तोकी आफूअनुकूल निर्णय गराउने गरेको आरोप पनि उजुरीमा समावेश छ।

उजुरीकर्ताले अख्तियार दुरुपयोग अनुसन्धान ऐन २०४८ बमोजिम अधिकारीमाथि हदैसम्मको कानुनी कारबाही र सजायको माग गरेका छन्। अख्तियार स्रोतका अनुसार, उजुरीमाथि प्रारम्भिक छानबिन प्रक्रिया अघि बढाइसकेको छ।

तकालिन सरकारले उनलाई निलम्बन गरेपनि अदालतको स्टे अर्डर लिएर अधिकारी अहिलेसम्म अध्यक्ष पदमा रहेक्का छन्। उनको बारेमा अदालतले उहिल्यै फैसला गर्नुपर्ने भएपनि अहिलेसम्म पेशी सर्दै आएकाले फैसला हुन् सकेको छैन। अधिकारीलाई अध्यक्ष पदमा राख्नलाई नै पटक पटक पेशी सारिएको आरोप लागेको छ।

२०७८ कात्तिक ११ गतेको पत्रअनुसार अधिकारीलाई चार वर्षका लागि निगमका कार्यकारी अध्यक्षका रूपमा काम नियुक्त गरिएको थियो। यहि कात्तिक ७ गते उनको कार्यकाल सकिदैछ।

सुनचाँदी धितोमा २ अर्ब ८४ करोड रुपैयाँ कर्जा प्रवाह

बैंक तथा वित्तीय संस्थाहरूले चालु आर्थिक वर्ष ०८२/८३ को पहिलो दुई महिना (साउनदेखि भदौसम्म)मा सुनचाँदी धितो राखेर दुई अर्ब ८४ करोड रुपैयाँ कर्जा प्रवाह गरेका छन्।

यद्यपि, यो रकम गत वर्षको सोही अवधिसँग तुलना गर्दा करिव २० करोड ४४ लाख रुपैयाँ कम रहेको छ । गत वर्षको पहिलो दुई महिनामा बैंकहरूले तीन अर्ब पाँच करोड रुपैयाँ कर्जा प्रवाह गरेका थिए ।

राष्ट्र बैंकको नियमअनुसार, कुनै पनि व्यक्तिलाई सुनचाँदी धितो कर्जा ५० लाख रुपैयाँभन्दा बढी दिन नसक्ने व्यवस्था छ । गत वर्षको २९ पुसमा जारी निर्देशनपछि बैंकहरू यस सीमाभित्र कर्जा प्रवाह गर्न बाध्य भएका छन्।

धितो कर्जा प्रवाहमा कुल वृद्धि

छोटो अवधिमा कर्जा प्रवाह घटेपनि समग्रमा सुनचाँदी धितो कर्जा बढिरहेको देखिन्छ । भदौ मसान्तसम्ममा सुनचाँदी धितोमा कुल कर्जा प्रवाह ८७ अर्ब ६५ करोड रुपैयाँ पुगेको छ । यो तुलना गर्दा असार मसान्तसम्म यस्तो कर्जा ८४ अर्ब ८० करोड रुपैयाँ रहेको थियो। यसबाट प्रष्ट हुन्छ कि बैंकहरूले कर्जा प्रवाहमा समयक्रमसँगै बिस्तार गर्ने प्रयास जारी राखेका छन् ।

धितो कर्जा प्रणालीले अनौपचारिक क्षेत्रका सुनचाँदीलाई पनि बैंकिङ प्रणालीमा ल्याउन सहयोग गरेको छ । बैंकहरूले कर्जा प्रवाह गर्दा ग्राहकले धितोस्वरूप दिएको सुन वा चाँदीको सही परीक्षण र मूल्याङ्कन गर्नु आवश्यक छ । यस्तो प्रक्रियाले बैंकलाई कर्जा जोखिम कम गर्न सहयोग पुर्याउँछ भने ऋणीलाई सुरक्षित कर्जा सुविधा उपलब्ध हुन्छ ।

बैंकिङ प्रणाली र धितो व्यवस्थापन

नेपाल राष्ट्र बैंकको विनियमन अनुसार, कुनै व्यक्तिले दिएको सुन वा चाँदी एकै थैलीमा राखिएको हुनुपर्छ। यदि एउटाभन्दा बढी थैली वा सही जाँच नहुँदा कर्जा प्रवाह भएमा, त्यसमा शतप्रतिशत कर्जा नोक्सानी हुन सक्ने नियम छ। यसले बैंकहरूलाई कर्जा व्यवस्थापनमा अनुशासन कायम गर्न बाध्य बनाउँछ।

सुनचाँदी धितो कर्जा प्रवाह गर्दा बैंकहरूले सुनको मूल्यांकनकर्ताको सिफारिस अनुसार सुनका गहनाहरूको लागि मूल्यको ७० प्रतिशत, र राम्रो गुणवत्ताको सुनको लागि ८० प्रतिशतसम्म कर्जा सुविधा उपलब्ध गराउँछन्। कर्जा अवधि अधिकतम एक वर्षका लागि हुने व्यवस्था छ र आवश्यक परे प्रत्येक वर्ष नवीकरण गर्न सकिन्छ।

सुनको मूल्य र जोखिम मूल्याङ्कन

नेपालमा सुनको मूल्य निरन्तर बढ्दो छ। सुनको बढ्दो मूल्यले कर्जा प्रवाह गर्ने बैंकको धितो जोखिमलाई न्यून बनाउँछ। तर, यसले उपभोगमा सकारात्मक र नकारात्मक दुवै असर पार्ने सम्भावना छ। उपभोगमा पर्ने प्रभावमा मूल्य वृद्धिले खरीद शक्ति घटाउने र बचत गर्ने प्रवृत्तिमा परिवर्तन ल्याउने देखिन्छ।

धितो कर्जा प्रवाहबारे बैंकरहरू भन्छन् कि सुनको मूल्य बढ्ने प्रवृत्ति स्थिर रह्यो भने बैंकहरूको धितो जोखिम न्यून रहन्छ। तर, बजारमा मूल्य अस्थिर भएमा बैंकहरूले जोखिम व्यवस्थापनमा चुनौती सामना गर्नुपर्छ। यसकारण प्रभावकारी अध्ययन र नियमन आवश्यक देखिन्छ।

बैंकहरूको रणनीति

बैंकहरूले सुनचाँदी धितो कर्जा प्रवाहलाई लक्षित ग्राहक समूह, धितो मूल्य, कर्जा अवधि, पुनर्भरण योजना अनुसार व्यवस्थित गर्दै आएका छन्।

यसबाट बैंकले जोखिम नियन्त्रण गर्ने मात्र होइन, ग्राहकको आवश्यकता अनुसार कर्जा सुविधा पनि प्रदान गर्न सक्षम भएका छन्। नेपालका बैंकहरूले धितो कर्जा प्रवाहको लागि प्राविधिक र नियामक मार्गनिर्देशन पूरा गर्नुको साथै, कर्जा व्यवस्थापनमा पारदर्शिता कायम गर्नुपर्ने देखिन्छ। यसले ग्राहकमा विश्वास बढाउँछ भने बैंकको वित्तीय स्थायित्व पनि सुनिश्चित गर्छ।

सुनचाँदी धितो कर्जा प्रवाहले सामाजिक र आर्थिक दृष्टिले धेरै फाइदा पुर्याएको छ। ग्राहकहरूले सजिलै वित्तीय पहुँच पाउँछन् भने अनौपचारिक क्षेत्रको सुनधनीहरू बैंक प्रणालीमा प्रवेश गर्छन्। यसले अनौपचारिक बजारलाई औपचारिक बजारमा रूपान्तरण गर्न मद्दत गर्दछ। साथै, कर्जा प्रवाहले व्यवसाय, कृषि, घरायसी खर्च लगायत विभिन्न क्षेत्रमा पूँजी उपलब्ध गराउँछ। यसबाट आर्थिक गतिविधि बढ्छ, रोजगार सिर्जना हुन्छ र आर्थिक वृद्धि तीव्र हुन्छ।

चुनौती र जोखिम

धितो कर्जा प्रवाहमा मुख्य चुनौती ब्याज दर, धितो मूल्य अस्थिरता, ग्राहकको भुक्तानी क्षमता, र नियामक सीमा रहेका छन्। नेपाल राष्ट्र बैंकले हाल एकल ग्राहकको सीमा ५० लाख राखेको छ। यसले केही उच्च मूल्यको धितो राख्ने ग्राहकको पहुँच घटाउँछ।

त्यस्तै, बजारमा सुनचाँदीको मूल्य बढ्दा ग्राहकले अधिक कर्जा लिन खोज्ने प्रवृत्ति देखा पर्न सक्छ। यसले बैंकको जोखिम व्यवस्थापन चुनौतीपूर्ण हुन सक्छ। त्यसैले बैंकहरूले सुनको मूल्य स्थिरता, बजार माग र आपूर्ति, र कर्जा अवधि नियन्त्रित तरिकाले सुनिश्चित गर्न आवश्यक छ।

सीएसआर सम्बन्धी मार्गदर्शन संशोधन : जेनजीलाई पनि समेट्यो

नेपाल राष्ट्र बैंकले बैंक तथा वित्तीय संस्थाको संस्थागत सामाजिक उत्तरदायित्व (सीएसआर) सम्बन्धी मार्गदर्शन संशोधन गरेको छ। बैंक तथा वित्तीय संस्था नियमन विभागले मंगलबार एक सर्कुलर जारी गर्दै सीएसआरसम्बन्धी विद्यमान मार्गदर्शनमा दुई नयाँ बुँदा थप गरिएको जानकारी दिएको हो।

केन्द्रीय बैंकका अनुसार बैंक तथा वित्तीय संस्थाहरूले आफ्नो नाफाको १ प्रतिशत सीएसआरका रूपमा खर्च गर्न पाउने प्रावधान यथावत रहनेछ। तर, यसअन्तर्गत खर्च गर्न सकिने क्षेत्र र सीमामा दुई नयाँ व्यवस्था थपिएका छन्।

पहिलो, जेनजी आन्दोलनमा घाइते भई सरकारी अस्पतालमा उपचाररत गरीब तथा विपन्न वर्गका नागरिकका लागि औषधि उपचारमा लाग्ने खर्चलाई सीएसआरको रूपमा देखाउन पाइनेछ। उक्त खर्च सीधा लाभार्थीलाई नभई सरकारी अस्पताललाई उपलब्ध गराइनेछ।

दोस्रो, जेनजी आन्दोलनमा शहीद भएका व्यक्तिका परिवार, विशेषगरी आय आर्जनका लागि प्रत्यक्ष रोजगारी नभएका सदस्यहरूको आय आर्जन क्षमता अभिवृद्धि गर्न सीपमूलक तालिम प्रदान गर्न सहयोग गर्ने खर्चलाई पनि सीएसआर अन्तर्गत देखाउन पाइनेछ। त्यस्ता तालिम नेपाल सरकार वा नेपाल सरकारबाट स्वीकृति प्राप्त सीपमूलक तालिम प्रदान गर्ने संस्थामार्फत दिनुपर्ने व्यवस्था गरिएको राष्ट्र बैंकले जनाएको छ।

बैंकमा कर्जाको माग नहुँदा पैसा थुप्रियो !

पछिल्लो समय बैंक तथा वित्तीय संस्थामा सञ्चालित निक्षेपकर्ताको संख्यामा कमी आउन थालेको छ । तर, बैंकहरूको सञ्चालन योग्य रकम भने बढ्दो क्रममा छ । यो अवस्था कर्जाको माग नहुँदा र प्रणालीमा अधिक तरल रकम हुँदा उत्पन्न भएको हो ।

बैंकहरूले लामो समयदेखि मुद्दती निक्षेपको हिस्सा घटाउन थालेका छन् । यसले निक्षेपकर्तालाई असुविधा पु¥याएको छ । अघिल्लो वर्षदेखि बैंकिङ क्षेत्रमा अपेक्षित कर्जाको माग छैन, जसका कारण बैंकहरूले अधिक तरलता व्यवस्थापन गर्न परिपक्क मुद्दती नवीकरण नगरी साधारण बचत खातामा सार्ने काम गर्दै आएका छन् ।

मुद्दती निक्षेप घट्यो, साधारण बचत बढ्यो

नेपाल राष्ट्र बैंकका तथ्यांक अनुसार, एक वर्षको अवधिमा बैंक तथा वित्तीय संस्थामा मुद्दती खाताको हिस्सा ९.०१ प्रतिशत विन्दुले घटेको छ । त्यस्तै, साधारण बचतको हिस्सा ७.२२ प्रतिशत विन्दुले बढेको देखिएको छ । २०८१ साल साउन मसान्तसम्म, बैंक तथा वित्तीय संस्थाले कुल ६४ खर्ब ४६ अर्ब रुपैयाँ निक्षेप संकलन गरेका थिए । त्यसमध्ये ५७.१५ प्रतिशत मुद्दती खातामा, ३०.१५ प्रतिशत बचत खातामा, बाँकी चालु खाता, कल खाता र अन्य खातामा थियो । तर २०८२ साउन मसान्तसम्म कुल निक्षेप ७२ खर्ब ४१ अर्ब रुपैयाँ पुगेको छ । त्यसमध्ये मुद्दती खाताको हिस्सा ४८.१४ प्रतिशत र बचत खाताको हिस्सा ३७.३७ प्रतिशत पुगेको देखिन्छ ।

कर्जाको माग नहुँदा बैंकहरू आफ्नो अधिक तरल रकम व्यवस्थापनमा बाध्य भएका छन्। यसैकारण मुद्दती खाताको हिस्सा घटाइएको हो । चालु आर्थिक वर्षको पहिलो त्रैमास सकिन लाग्दा बैंक तथा वित्तीय संस्थामा करिब साढे ११ खर्ब रुपैयाँ ऋण दिन मिल्ने रकम रहेको छ । नयाँ आर्थिक वर्षको सुरुवातसँगै बैंकहरूमा ऋणयोग्य रकम बढ्दै गएको थियो । यस वर्षको विस्तारकारी बजेट र मौद्रिक नीतिले कर्जा प्रवाह बढ्ने अपेक्षा गरिएको थियो।

प्रारम्भमा कर्जा माग बढ्ने संकेत पनि देखिएको थियो। बैंकहरूमा एलसी खुल्ने क्रम बढेको थियो। तर, भदौ २३ र २४ को जेनजी प्रदर्शनपछि सृजना भएको असहज राजनीतिक अवस्थाले कर्जा विस्तार ठप्प भएको बैंकहरूले बताएका छन्।

कुल निक्षेप संरचना परिवर्तन

गत साता (असोज २०) सम्म, बैंक तथा वित्तीय संस्थामा कुल निक्षेप ७४ खर्ब ६० अर्ब रुपैयाँ पुगेको थियो । सोही अवधिमा बैंक तथा वित्तीय संस्थाको कर्जा–निक्षेप अनुपात ७४.५५ प्रतिशतमा पुगेको छ।

राष्ट्र बैंकको निर्देशन अनुसार, कुल निक्षेपको अधिकतम ९० प्रतिशत सम्म बैंकले कर्जा दिन पाउँछन्, तर २० प्रतिशत रकम तरलता कायम राख्नुपर्ने हुन्छ। यस हिसाबले बैंकहरूले ऋण दिन सक्ने रकम ८९ प्रतिशतसम्म रहेको छ।

असार मसान्तसम्म बैंक तथा वित्तीय संस्थासँग करिब १० खर्ब ९१ अर्ब रुपैयाँ ऋण दिन मिल्ने तरलता उपलब्ध रहेको थियो। गत साउनमा यो रकम १० खर्ब १२ अर्ब, भदौमा १० खर्ब ४६ अर्ब रुपैयाँ रहेको थियो। असोज तेस्रो सातासम्म आइपुग्दा यो रकम ११ खर्ब ६६ अर्ब रुपैयाँ पुगेको छ।

गत आर्थिक वर्षका ११ महिनामा औसत ६ खर्ब रुपैयाँ ऋणयोग्य रकम रहेकोमा, असार मसान्तमा एक्कासी बढेर साढे १० खर्ब रुपैयाँ पुगेको थियो। त्यसपछिका महिनामा पनि यस रकम बढ्ने क्रम रोकिएको छैन।

साउनदेखि असोज २० सम्म, बैंक तथा वित्तीय संस्थामा २ खर्ब ५६ अर्ब रुपैयाँ निक्षेप थपिएको छ। तर सोही अवधिमा कर्जा प्रवाह मात्र ३८ अर्ब रुपैयाँ भएको छ। गत आर्थिक वर्षको सोही अवधिसँग तुलना गर्दा, निक्षेप धेरैले बढेको छ भने कर्जा प्रवाह आधाभन्दा कम भएको देखिन्छ।

अधिक तरलता र ऋण दिन मिल्ने रकम

राष्ट्र बैंकले पनि बजारमा अधिक तरलता व्यवस्थापन गर्न नियमित रुपमा पैसा बजारबाट झिकिरहेको छ। असोज २० गतेसम्म, राष्ट्र बैंकले विभिन्न समयमा ७ खर्ब ६५ अर्ब रुपैयाँ बजारबाट झिकेको थियो।

गत आर्थिक वर्षमा राष्ट्र बैंकले १२.५ प्रतिशत कर्जा विस्तारको लक्ष्य राखेको थियो। बैंकहरूले असारसम्म प्रवाह गरेको कर्जा २ खर्ब ५१ अर्ब रुपैयाँ कम रह्यो। चालु वर्ष पनि १२ प्रतिशत कर्जा विस्तारको लक्ष्य राखिएको छ।

राजनीतिक असहजता र कर्जा प्रवाह ठप्प

नेपाल बैंकर्स संघका अनुसार कर्जा प्रवाह ठप्प छ । ब्याज भुक्तानी पनि कम भएको छ । प्रतितपत्र खुलेको छैन । कर्जा माग छैन। समग्र बैंकिङ क्षेत्र स्थिर नभएको अवस्था जस्तो छ।

ब्याजदर ५० महिनायता न्यून स्तरमा पुगेको छ। तर, कर्जा विस्तारले गति लिन नसकेको मुख्य कारण न्यून बजार माग र उद्योगहरू अधुरी क्षमता मा सञ्चालनमा हुनु हो।

जेनजी प्रदर्शनले सृजना गरेको असहज परिस्थितिले अवस्था झनै जटिल बनाएको छ। सरकारले ठूला पूर्वाधार र राष्ट्रिय गौरवका आयोजनामा लगानी बढाएर बैंकिङ प्रणालीमा कर्जा प्रवाह बढाउन पहल गर्नुपर्ने देखिन्छ ।

समग्रमा, बैंकमा निक्षेपकर्ताको संख्या घटेको छ, तर कर्जा दिन मिल्ने तरलता लगातार बढ्दै गएको देखिन्छ। निक्षेपको ठूलो हिस्सा मुद्दतीबाट साधारण बचतमा सरेको, तर कर्जा माग नभएकाले बैंकहरूले अधिक तरलता व्यवस्थापनमा चुनौती भोगिरहेका छन्। यो अवस्था वित्तीय प्रणालीका लागि सम्भावित जोखिम र अवसर दुवै देखाउँछ।

निक्षेप बढ्दा तरलता पर्याप्त भएकोले बैंकहरूले कुनै पनि समयमा लगानी वा कर्जा विस्तार गर्न सक्छन्। तर, कर्जा मागमा कमी र बजारको अनिश्चयताले वित्तीय क्षेत्रलाई चुनौती दिइरहेको छ।

यी हुन् फिर्ता बोलाइएका ११ राजदूतहरू

सरकारले केपी ओली नेतृत्वको सरकारले नियुक्त गरेका विभिन्न ११ देशका नेपाली आवासीय राजदूतहरूलाई फिर्ता बोलाएको छ । बिहीबार सिंहदरबारमा बसेको मन्त्रिपरिषद्को बैठकले यस्तो निर्णय गरेको सञ्चार तथा सूचना प्रविधिमन्त्री जगदीश खरेलले जानकारी दिए ।

उनका अनुसार सरकारले चीन, जर्मनी, मलेसिया, इजरायल, कतार, रुस, साउदी अरब, स्पेन, संयुक्त अधिराज्य, संयुक्त राज्य अमेरिका र जापानका लागि नेपाली आवासीय राजदुतहरूलाई फिर्ता बोलाएको हो । फिर्ता बोलाइएको आवासीय राजदुतहरुले अगामी २० कात्तिकसम्म नेपाल फर्किसक्नुपर्ने पनि उनले बताए ।

चीनमा राजदूत कृष्णप्रसाद ओली, जर्मनीमा शैल रुपाखेती, इजरायलमा धनप्रसाद पण्डित, मलेसियामा डा. नेत्रप्रसाद तिमल्सिना, कतारमा रमेशचन्द्र पौडेल, रुसमा जंगबहादुर चौहान, साउदी अरबमा नरेशविक्रम ढकाल, स्पेनमा शनिल नेपाल, बेलायतमा चन्द्रकुमार घिमिरे, अमेरिकामा लोकदर्शन रेग्मी र जापामा डा. दुर्गाबहादुर सुवेदी राजदूत थिए । सरकारले भारतका लागि नेपाली आवासीय राजदूतलाई भने फिर्ता बोलाएको छैन ।

मितेरी डेभलपमेन्ट बैंकको लाभांश घोषणा

मितेरी डेभलपमेन्ट बैंक लिमिटेडले लाभांश घोषणा गरेको छ । असोज २९ गते बसेको बैंकको सञ्चालक समितिको बैठकले हाल कायम चुक्ता पूँजीको १० प्रतिशतका दरले नगद लाभांश (करसहित) वितरण गर्ने निर्णय गरेको हो ।

उक्त प्रस्ताव नेपाल राष्ट्र बैंकको स्वीकृति र आगामी वार्षिक साधारण सभाको अनुमोदनपछि कार्यान्वयन गरिने बैंकले जनाएको छ ।

अर्थमन्त्री खनालको बोल्ड निर्णयः राज्यको ढुकुटीमा पैसा नै पैसा !

जेनजी आन्दोलन पछि बनेको सरकारका अर्थमन्त्री रामेश्वर खनालका महत्वपूर्ण केही बोल्ड निर्णयले राज्यको ढुकुटीमा पैसा नै पैसा थुप्रिएको छ भन्दा अब चाहि फरक पर्दैन । अर्थमन्त्री खनालका साना तिना निर्णयबाटै राज्यको ढुकुटीमा पैसा पुगेको देखिन्छ । जेनजी आन्दोलन पछि सुशीला कार्की नेतृत्वको अन्तरिम सरकारको अर्थमन्त्री बनेका रामेश्वर खनाल नियुक्ति भएको झन्डै एक महिना पुग्न लागेको छ । प्रधानमन्त्री कार्कीले खनाललाई युवाहरुको सिफारिसमा अर्थमन्त्री बनाएकी थिइन् । भन्दा फरक पर्दैन । अर्थमन्त्री खनालले भदौ ३० गते कार्यभार सम्हालेका थिए । २०१३ असारमा पाल्पामा जन्मिएका खनाल देशको अर्थतन्त्र बुझेको व्यक्तिका रुपमा चिनिन्छ ।

अर्थमन्त्री खनालले मन्त्रालयमा पदभार ग्रहण गर्दै टुक्रे र प्राथमिकतामा नरहेका आयोजना बजेटबाट हटाउनेबारे अध्ययन गर्न कार्यदल गठन गरेका थिए । सोही अनुसार अर्थ मन्त्रालयले तीन करोड रूपैयाँभन्दा कमका ’टुक्रे’ र ’प्राथमिकतामा नपरेका’ आयोजना रोक्का गरेका थिए भन्दा फरक पर्दैन । मन्त्री खनालले आफू मन्त्री भएपश्चात कुनै अतिरिक्त सुविधा नलिने घोषणा गरेका थिए । उनले मन्त्रीको पदलाई सेवा र जिम्मेवारीको रुपमा मात्र लिने स्पष्ट पार्दै देश र जनताप्रति आफ्नो उत्तरदायित्वलाई प्राथमिकता दिने बताउँदै आएका छन् । उनै अर्थमन्त्री खनालले झन्डै एक महिनाको अवधिमा गरेका केही बोल्ड निर्णयहरूले अर्थतन्त्रमा आशाका किरणहरु पलाएको भेटिएको छ ।

राजनीतिक अनिश्चितता, लगानीकर्ताको त्रास र बजारको अस्थिरताबीच अर्थमन्त्री खनालले पुँजीबजार सुधार, नीतिगत सहजता र निजी क्षेत्र सशक्तीकरणतर्फका ‘बोल्ड डिसिजन’ लिँदै बजारमा विश्वास पुनस्र्थापना गर्ने प्रयास थालेका देखिन्छ । दशैं विदापछि खुलेको दुई कारोबार दिनमा नेप्से परिसूचक १०३.९१ अंकले घट्यो । भदौ २३ र २४ गतेको जेनजी प्रदर्शनपछि लगानीकर्तामा राजनीतिक अस्थिरताको त्रास बढेको र त्यसको प्रत्यक्ष असर बजारमा प¥यो । भदौ २२ मा २७०८ बिन्दुमा रहेको नेप्से असोज २२ मा आइपुग्दा २५५९ बिन्दुमा सीमित भयो । राजनीतिक अनिश्चितता, निर्वाचनको सम्भावित ढिलाइ र अर्थतन्त्रप्रतिको अविश्वासका कारण बजार निरन्तर संकुचित बन्दै गएको छ । भन्दा फरक पर्दैन ।

नेपाल धितोपत्र बोर्डका कायम मुकायम कार्यकारी निर्देशक रुपेश केसीको संयोजकत्वमा बनेको कार्यदललाई पाँच दिनभित्र सुधारका ठोस सुझाव पेश गर्न निर्देशन दिइएको थियो ।

बजारमा देखिएको निराशापछि पहिलो ठूलो कदमका रूपमा अर्थमन्त्री रामेश्वर खनालले ४ सदस्यीय कार्यदल गठन गरे । नेपाल धितोपत्र बोर्डका कायम मुकायम कार्यकारी निर्देशक रुपेश केसीको संयोजकत्वमा बनेको कार्यदललाई पाँच दिनभित्र सुधारका ठोस सुझाव पेश गर्न निर्देशन दिइएको थियो । कार्यदलमा राष्ट्र बैंकका निर्देशक शरण अधिकारी, नेप्सेका कार्यकारी निर्देशक निरञ्जन फुयाँल र अर्थमन्त्रालयका उपसचिव शरद निरौला सदस्य थिए । उक्त कार्यदलले लगानीकर्ताको मनोबल वृद्धि गर्न मार्जिन प्रकृतिको कर्जाको २५ करोड सीमा हटाउने, धितो कर्जा नीति परिमार्जन गर्ने, र बैंकहरूलाई दोस्रो बजारमा पनि लगानी गर्न दिने जस्ता सिफारिस गरेको थियो – जुन सिफारिस अहिले क्रमशः कार्यान्वयनमा आउँदै छन् । भन्दा फरक पर्दैन ।

अर्थमन्त्री खनालको पहलमा नेपाल राष्ट्र बैंकले बुधबार मार्जिन प्रकृतिको धितो कर्जामा २५ करोडको अधिकतम सीमा खारेज गरेको छ । अब एक बैंकबाट १२ करोडसम्म, र विभिन्न बैंकबाट कर्जा लिएर सीमा नाघ्न पनि मिल्ने भएको छ । यसले बजारमा लगानी सहज बनाउने र तरलता वृद्धि गर्ने अपेक्षा छ भन्द्या फरक पर्दैन । बैंक तथा वित्तीय संस्थालाई अब ६ महिना वा सोभन्दा बढी अवधिका लागि सेयर र ऋणपत्रमा लगानी गर्न सक्ने व्यवस्था गरिएको छ । पहिले १ वर्षभन्दा बढी अवधिका लागि मात्र लगानी गर्न पाउने र त्यसपछि पनि २० प्रतिशत मात्रै बिक्री गर्न पाउने बाध्यता हटाइएको छ । यसले तरलता बढी भएका बैंकहरूलाई पुँजीबजारमा प्रवेश गर्न सहज बनाउँदै बजार स्थायित्वमा सहयोग पुग्ने देखिन्छ । अर्थमन्त्री खनालले हालै भन्सारमा अनलाइन डेटाबेस प्रणाली शुभारम्भ गरेका छन् । यस प्रणालीले सन्दर्भ मूल्य खारेज गर्दै आयातित वस्तुको मूल्य र कर निर्धारण पारदर्शी बनाउनेछ । उक्त प्रणालीले मूल्यांकनको त्रुटी घटाउने र भ्रष्टाचार नियन्त्रणमा मद्दत गर्ने अपेक्षा गरिएको छ ।

पहिले १ वर्षभन्दा बढी अवधिका लागि मात्र लगानी गर्न पाउने र त्यसपछि पनि २० प्रतिशत मात्रै बिक्री गर्न पाउने बाध्यता हटाइएको छ । यसले तरलता बढी भएका बैंकहरूलाई पुँजीबजारमा प्रवेश गर्न सहज बनाउँदै बजार स्थायित्वमा सहयोग पुग्ने देखिन्छ ।

भन्सार प्रशासनको इतिहासमा पहिलो पटक स्वयम् घोषणाको आधारमा भन्सार मुल्यांकन र क्लियरेन्स गरिने विद्युतीय प्रणाली बिराटनगर नाकाबाट प्रारम्भ गरिएको छ । यसले व्यापारको लागत घटाउने छ, अवान्च्छित लेनदेन शुन्य पार्ने छ, व्यवसायीलाइ इमान्दार हुन सहयोग गर्ने अपेक्षा राखिएको देखिन्छ । यो प्रणालीमा राजस्व चुहावट जोखिम नियन्त्रण गर्न ‘विद्युतीय रिस्क इन्जिन’ संचालन हुने छ र शंका लागेका कारोबार व्यवसायीको गन्तव्यमै पुगेर छानबिन हुने यसले राजमार्गमा ट्रक रोकेर दुःख दिने काम बन्द हुने अपेक्षा गरिएको छ । नेपाल उद्योग वाणिज्य महासंघ, उद्योग परिसंघ र चेम्बर अफ कमर्सका प्रतिनिधिहरूले यो प्रणालीको स्वागत गर्दै ‘व्यवसायमैत्री सुधारको माइलस्टोन’ भनेका छन् ।

हालको अन्तरिम सरकारको मुख्य उद्देश्य निर्वाचन भए पनि अर्थमन्त्री खनालले सुधारका आधार निर्माण गर्न समयको सदुपयोग गरिरहेका छन् ।

अर्थमन्त्री खनालले हालै उद्योग वाणिज्य महासंघ, उद्योग परिसंघ र चेम्बर अफ कमर्सका अध्यक्षहरूसँग भेट गर्दै निजी क्षेत्रप्रति सरकारको प्रतिबद्धता दोहोर्याएका छन् । उनले भने, ‘अर्थतन्त्रको मेरुदण्ड निजी क्षेत्र हो। त्यसको मनोबल उच्च राख्न सरकार कुनै कसर बाँकी राख्दैन।’ उद्योग संगठनहरूले पनि सरकारले सुधारको जग बसाल्ने प्रयास गरेको भन्दै सहयोग गर्ने प्रतिबद्धता जनाएका छन् । भन्दा फरक पर्दैन । हालको अन्तरिम सरकारको मुख्य उद्देश्य निर्वाचन भए पनि अर्थमन्त्री खनालले सुधारका आधार निर्माण गर्न समयको सदुपयोग गरिरहेका छन् । उनी नेतृत्वको उच्चस्तरीय आर्थिक सुधार आयोगले अघि सारेका सुझाव–जस्तै हाइड्रोपावर सेयर सूचीकरण, बुट मोडेल कम्पनीहरूको पुनर्संरचना, नेप्से र धितोपत्र बोर्ड सुधार—लाई कार्यान्वयनतर्फ लैजाने तयारी भइरहेको देखिन्छ ।

अर्थमन्त्री खनालले देशका युवाहरू र लगानी पलायनलाई अर्थतन्त्रको ‘सबैभन्दा ठूलो चुनौती’ भनेका छन् । उनले मन्त्रालयको प्राथमिकतामा राख्दै रोजगारी सिर्जना, सिप विकास र उद्यमशीलता प्रवद्र्धन कार्यक्रम विस्तार गर्ने तयारी गरेको भेटिएको छ ।

खनाल मन्त्री नियुक्त भएसँगै कानुनले नदिएको सुविधा जबरजस्ती उपभोग गरिरहेका पूर्व पदाधिकारीले सुविधा फिर्ता गरे नगरेको अर्थ मन्त्रालयले निरन्तर अनुगमन गरिरहेको देखिन्छ । भन्दा फरक पर्दैन । खनाल स्वयंले नेतृत्व गरेको उच्चस्तरीय आर्थिक सुधार आयोगले अघि सारेका संरचनात्मक सुधारका प्रस्तावहरूलाई अब मन्त्रालयको नीतिमा उतार्ने तयारी गरिएको छ । अर्थमन्त्री खनालले देशका युवाहरू र लगानी पलायनलाई अर्थतन्त्रको ‘सबैभन्दा ठूलो चुनौती’ भनेका छन् । उनले मन्त्रालयको प्राथमिकतामा राख्दै रोजगारी सिर्जना, सिप विकास र उद्यमशीलता प्रवद्र्धन कार्यक्रम विस्तार गर्ने तयारी गरेको भेटिएको छ । अर्थमन्त्री खनालले मन्त्रीहरूका विलासिता खर्च कटौती गर्दै अत्यावश्यक सेवा बाहेक सरकारी खर्चमा कटौती नीति लागू गर्न निर्देशन दिएका छन् । यसले घाटा घटाउने र उपलब्ध स्रोतलाई उत्पादनमुखी क्षेत्रमा लगाउने आधार तयार गर्नेछ । अर्थमन्त्री खनालका निर्णायक कदमहरूले पुँजीबजार सुधार, वित्तीय सहजता र पारदर्शी प्रशासनिक प्रणालीको जग बसाल्दै नेपाली अर्थतन्त्रमा नयाँ आशाको संकेत दिएका छन् । सचेत भया ।

जेन्जी आन्दोलनले बीमा कम्पनीहरु संकटमाः दुई महिनामै ११ अर्ब भन्दा बढि दाबी भुक्तानी !

नेपालका जीवन र निजीवन बीमा कम्पनीहरु यति बेला जेनजी आन्दोलनका कारण संकटमा फसेका छन् भन्दा अब चाहि फरक पर्दैन । चालु आर्थिक वर्ष २०८२÷८३ का पहिलो दुई महिना अर्थात भदौसम्ममा सञ्चालनमा रहेका ३७ बीमा कम्पनीहरूले साढे ११ अर्ब रुपैयाँ बराबरको दाबी रकम भुक्तानी गरेका छन् । भन्दा अब अन्यथा नहोला । नेपाल बीमा प्राधिकरणले सार्वजनिक गरेको बीमा प्रतिविम्बअनुसार भदौसम्ममा १४ जीवन बीमक, १४ निर्जीवन बीकम, ३ लघु जीवन बीमक र ४ निर्जीवन लघु बीमक कम्पनीहरूबाट ११ अर्ब ५२ करोड २७ लाख रुपैयाँ दाबी रकम भुक्तानी भएको हो । भन्दा फरक पर्दैन ।

कम्पनीहरूले अघिल्लो आवको सोही अवधिमा कल ८ अर्ब २६ करोड ८९ लाख रुपैयाँ दाबी भुक्तानी गरेका थिए । चालु आवको भदौ मसान्तसम्ममा जीवन बीमा कम्पनीहरूले भुक्तानी गरेको दाबीको संख्या ४३ हजार ६३६ वटा रहेको छ ।

चालु आवको दुई महिनामा बीमा कम्पनीहरूले भुक्तानी गरेको दाबीबापतको रकम अघिल्लो आवको सोही अवधिको तुलनामा २२.४८ प्रतिशतले बढेको छ । कम्पनीहरूले अघिल्लो आवको सोही अवधिमा कल ८ अर्ब २६ करोड ८९ लाख रुपैयाँ दाबी भुक्तानी गरेका थिए । चालु आवको भदौ मसान्तसम्ममा जीवन बीमा कम्पनीहरूले भुक्तानी गरेको दाबीको संख्या ४३ हजार ६३६ वटा रहेको छ । जसअन्तर्गत कम्पनीहरूले ८ अर्ब २६ करोड ८९ लाख रुपैयाँ भुक्तानी गरेको छ । गत आवको सोही अवधिमा कम्पनीहरूले ३६ हजार ४१ वटा दाबी संख्याको ६ अर्ब ९३ करोड ८१ लाख रुपैयाँ भुक्तानी गरेका थिए । अघिल्लो वर्षको तुलनामा समीक्षा अवधिसम्ममा जीवन बीमकहरूको दाबी भुक्तानी संख्या २०.३२ प्रतिशत र रकम १९.१८ प्रतिशतले बढेको छ ।

अघिल्लो आवको यही अवधिमा कम्पनीहरूले ४५ हजार २९ वटा दाबीको ३ अर्ब १७ करोड ६३ लाख रुपैयाँ भुक्तानी गर्न बाँकी रहेको थियो । भन्दा फरक पर्दैन ।

प्राधिकरणका अनुसार चालु आवको दुई महिनामा जीवन बीमकहरूले ५६ हजार ५९७ वटा दाबीको ४ अर्ब ७५ करोड ८३ लाख रुपैयाँ भुक्तानी गर्न बाँकी रहेको छ । अघिल्लो आवको यही अवधिमा कम्पनीहरूले ४५ हजार २९ वटा दाबीको ३ अर्ब १७ करोड ६३ लाख रुपैयाँ भुक्तानी गर्न बाँकी रहेको थियो । भन्दा फरक पर्दैन । अघिल्लो वर्षको तुलनामा समीक्षा वर्षमा जीवन बीमकहरूको भुक्तानी हुन बाँकी दाबी संख्या र रकम २५.६९ प्रतिशत र ४९.८१ प्रतिशतले बढेको देखिन्छ । तथ्यांकअनुसार दुई महिनामा निर्जीवन बीमकहरूले कुल २२ हजार ३८२ वटा दाबीको ३ अर्ब २५ करोड ३८ लाख रुपैयाँ भुक्तानी गरेका छन् । अघिल्लो आर्थिक वर्षको भदौसम्म निर्जीवन बीमकहरूले २० हजार ९४१ वटा दाबीको २ अर्ब ४६ करोड ९६ लाख रुपैयाँ भुक्तानी गरेका थिए ।

भदौसम्ममा निर्जीवन बीमकहरूले १ लाख ५ हजार ४९९ वटा दाबीको ४० अर्ब ९५ करोड ३० लाख रुपैयाँ भुक्तानी गर्न बाँकी रहेको छ ।

अघिल्लो वर्षको भदौसम्मको तुलनामा समीक्षा अवधिसम्म निर्जीवन बीमकहरूको दाबी भुक्तानी संख्या ६.८८ प्रतिशत र भुक्तानी रकम भने ३१.७५ प्रतिशतले बढेको छ । भदौसम्ममा निर्जीवन बीमकहरूले १ लाख ५ हजार ४९९ वटा दाबीको ४० अर्ब ९५ करोड ३० लाख रुपैयाँ भुक्तानी गर्न बाँकी रहेको छ । अघिल्लो आवको यसै अवधिमा कम्पनीहरूले १ लाख ९६९ वटा दाबीको २३ अर्ब १९ करोड ८ लाख रुपैयाँ भुक्तानी गर्न बाँकी रहेको थियो। अघिल्लो वर्षको तुलनामा समीक्षा अवधिसम्म निर्जीवन बीमकहरूको भुक्तानी हुन बाँकी दाबी संख्या ४.४९ प्रतिशत र दाबी रकम ७६.५९ प्रतिशतले बढेको छ । भेटिएको छ । सचेत भया । (राजतिलक साप्ताहिकबाट साभार गरिएको)

कर्णाली विकास बैंक भित्र डरलाग्दो घोटला, राष्ट्र बैंककै हाकिमहरुको संलग्नताः पूर्व गभर्नर माथी किन छानविन नगर्ने ?

कर्णाली विकास बैंक भित्र डरलाग्दो घोटला भएको खुलेको छ । १ अर्ब २७ करोड नगद नै अपचलन गरेको भेटिएको छ । कर्णाली विकास बैंकमा बदमासी भएको थाहा पाएपनि तत्कालीन गभर्नर महाप्रसाद अधिकारीले आँखा चिम्लीदा बैंक यो अहिलेको अवस्थामा पुगेको सिआइबीकै दाबी छ । बैंक भित्र बदमासी भएको थाहा पाए पनि तत्कालीन गभर्नर अधिकारीले एमालेका कार्यकर्ता तत्कालीन सिइओ राजेन्द्रवीर राय भएकै कारण कारवाही गर्नुको साटो राजनीतिक संरक्षण दिएको राष्ट्र बैंककै एक सञ्चालकले पंक्तिकारसँग दाबी गरे ।

राष्ट्र बैंककै संरक्षण भएपछि कर्णाली विकास बैंक नेतृत्वले फर्जी कम्पनी खडा गरेर ४३ करोड भन्दा बढि कर्जा दिएको सिआईबीको प्रतिवेदनमै उल्लेख गरिएको छ । राष्ट्र बैंकका बस्नेत थरका कर्मचारीले घुसलिएको प्रमाणित नै भएको छ भन्दा अब फरक पर्दैन । तत्कालीन गभर्नर अधिकारीकै पालामा डरलाग्दो घोटला कर्णाली विकास बैंक भित्र भएपछि यति बेला बैंकका प्रमोटर, शेयरधनी र डिपोजिटकर्ताहरुले अधिकारीलाई छानवीनको दायरामा ल्याउन दबाब दिइरहेको देखिन्छ । भन्दा फरक पर्दैन ।

नेपालका वित्तीय प्रणालीमा विश्वास जगाउने जिम्मेवारी बोकेको नेपाल राष्ट्र बैंकको सुपरिवेक्षण प्रणालीले गम्भीर प्रश्न उब्जाएको अर्थमन्त्रीज्यू हेक्का होस् । हालै समस्याग्रस्त घोषणा गरिएको कर्णाली डेभलपमेन्ट बैंकको आर्थिक अवस्था यति गम्भीर छ कि बैंकको नेटवर्थ नै साढे २ अर्ब रुपैयाँ ऋणात्मक देखिएको छ । यस घटनाले वित्तीय प्रणालीको स्थायित्व र नियमनमा रहेको कमजोरीलाई सार्वजनिक रूपमा प्रमाणित गरेको छ । भन्दा फरक पर्दैन । नेपाल राष्ट्र बैंकको व्यवस्थापन टोलीको नेतृत्वमा गरिएको ड्यु डिलिजेन्स अडिट (डीडीए) रिपोर्टले बैंकको सम्पत्ति बिक्री गर्दा पनि संस्थाको आर्थिक अवस्था सुधार नहुने खालको देखाएको छ । प्रतिवेदन अनुसार बैंकको कुल खुद सम्पत्ति (नेटवर्थ) २ अर्ब ४६ करोड रुपैयाँ ऋणात्मक छ ।

डीडीए रिपोर्टले बैंकका सञ्चालक तथा उच्च व्यवस्थापकहरूको गलत नियत र अनियमितता उजागर गरेको छ । बैंकको वास्तविक नगद प्रवाह र लेखा प्रणालीमा गम्भीर भिन्नता रहेको देखिएको छ । प्रतिवेदन अनुसार १ अर्ब २७ करोड रुपैयाँ नगद अपचलन गरिएको थियो । यस नगदलाई बैंकको प्रणालीमा त रेकर्ड गरिएको थियो, तर वास्तविकमा बैंकमा उपलब्ध थिएन । उक्त रकम उच्च व्यवस्थापनका अधिकारीहरूले व्यक्तिगत लाभका लागि प्रयोग गरेका थिए । त्यसैगरी, बैंकले पाउनुपर्ने थप २३ करोड रुपैयाँको स्रोत अस्पष्ट रहेको प्रतिवेदनमा उल्लेख छ । बैंकको यस किसिमको अनियमितताले निक्षेपकर्ता र लगानीकर्तामा ठूलो असुरक्षा सिर्जना गरेको देखिन्छ ।

कर्जा धितो बिक्री गर्दा मात्र ५९ प्रतिशत रकम उठ्ने देखिएको छ । पूँजी कोषको अवस्था अत्यन्त कमजोर ९३ प्रतिशतले नकारात्मक रहेको छ । यस्तो अवस्थामा बैंकलाई पुनः डेभलपमेन्ट बैंककै अवस्थामा सञ्चालन गर्न असम्भव देखिएको छ ।

२०७८–८१ सम्मको विवरण अनुसार बैंकको कुल कर्जा लगानी २ अर्ब ९३ करोड ६६ लाख छ, जसमा २ अर्ब २२ करोड रुपैयाँ खराब कर्जा रहेको देखिन्छ । कुल कर्जाको ७६ प्रतिशत खराब कर्जा रहेको तथ्यले बैंकको व्यवस्थापन असफल भएको पुष्टि गरेको भेटिएको छ । यसको जवाफ तत्कालीन गभर्नर अधिकारीले दिने कि नदिने ? धितो व्यवस्थापनमा पनि गम्भीर कमजोरी देखिएको छ । कर्जा धितो बिक्री गर्दा मात्र ५९ प्रतिशत रकम उठ्ने देखिएको छ । पूँजी कोषको अवस्था अत्यन्त कमजोर ९३ प्रतिशतले नकारात्मक रहेको छ । यस्तो अवस्थामा बैंकलाई पुनः डेभलपमेन्ट बैंककै अवस्थामा सञ्चालन गर्न असम्भव देखिएको छ । अर्कोतर्फ बैंकमा ऋणको अत्याधिक दुरुपयोग भएको, अनधिकृत कर्जा प्रवाह गरिएको र सम्पत्तिको ओभर भ्यालुएसन गरिएका तथ्य पनि रिपोर्टले खुलासा गरेको छ । रिपोर्टका अनुसार बैंकमा एक अर्ब ५० करोड २२ लाख ६७ हजार रुपैयाँ अपव्यय र अनधिकृत लेनदेन गरेको भेटिएको छ ।

त्यस्तै, बैंकले साधारण सभा नगरेको, सेयर बजार नियामकमा आवश्यक प्रतिवेदन नबुझाएको र कर समेत समयमा दाखिला गरेकोजस्ता त्रुटीहरु पनि भेटिएको छ । हाल बैंकमा भएको अनियमितता र घोटालाका विषयमा प्रहरीको केन्द्रीय अनुसन्धान ब्युरो (सीआईबी) ले समेत अनुसन्धान गरिरहेको देखिन्छ । नेपाल राष्ट्र बैंकले ११ पुस २०८१ मा कर्णाली डेभलपमेन्ट बैंकलाई समस्याग्रस्त घोषणा गरेको थियो। बैंकमा ४ उच्च अधिकारीको मिलेमतोमा साढे २ अर्ब रुपैयाँ बराबर अनियमितता भएपछि मात्र राष्ट्र बैंकले हस्तक्षेप गरेको थियो ।

राष्ट्र बैंक स्रोतका अनुसार, पूर्वकार्यकारी अध्यक्ष तथा सीईओ राय, पूर्वसीईओ दिनेशकुमार रावत, पूर्ववित्त प्रमुख वेदप्रकाश सिंह ठकुरी, र हालका सीईओ निरजविक्रम शाहले मिलेमतो गरी बैंकको आर्थिक हिनामिना गर्दै आएका थिए ।

अनियमिततामा मुख्य योजनाकारका रूपमा चिनिएका पूर्वअध्यक्ष, कार्यकारी अध्यक्ष र प्रमुख कार्यकारी अधिकृत (सीईओ) राजेन्द्रवीर रायलाई प्रहरीले पक्राउ गरिसकेको छ । उनीहरूसँगको मिलेमतोले २०७० सालदेखि बैंकमा अनियमितता हुँदै आएको प्रतिवेदनमा उल्लेख छ । राष्ट्र बैंक स्रोतका अनुसार, पूर्वकार्यकारी अध्यक्ष तथा सीईओ राय, पूर्वसीईओ दिनेशकुमार रावत, पूर्ववित्त प्रमुख वेदप्रकाश सिंह ठकुरी, र हालका सीईओ निरजविक्रम शाहले मिलेमतो गरी बैंकको आर्थिक हिनामिना गर्दै आएका थिए । प्रतिवेदनले बैंकका अधिकारीहरूले फर्जी कम्पनी बनाएर करिब ४३ करोड रुपैयाँ कर्जा प्रवाह गरेको देखाएको छ । यसका साथै, अन्य व्यक्तिको धितो प्रयोग गरी कर्जा लिनु, धितो भन्दा बढी रकम दिनु, आवश्यक दस्तावेज नबनाइ कर्जा दिनु, आदि गतिविधि बैंकभित्र सामान्य व्यवहार जस्तै भएको देखिन्छ । भन्दा फरक पर्दैन । यस प्रकारको धितो र कर्जा दुरुपयोग बैंकको आर्थिक अवस्थालाई थप गम्भीर बनाएको छ। नगद अपचलन र फर्जी कर्जा प्रवाहले बैंकको वित्तीय अस्थिरता र विश्वसनीयता माथि गम्भीर असर पारेको देखिन्छ ।

बैंकको असफलता राष्ट्र बैंकको सुपरिवेक्षण प्रणालीमाथि प्रश्न उठाएको छ । बैंक लामो समयदेखि अनियमित हुँदै आएको भए पनि राष्ट्र बैंकले तत्काल हस्तक्षेप नगरी राजनीतिक संरक्षण गरेका प्रस्टै देखिन्छ ।

कर्णाली डेभलपमेन्ट बैंकको अपचलन मात्र बैंककै समस्या होइन । यसले नेपालको वित्तीय प्रणालीमा विश्वास कमजोर पारेको छ । बैंकमा साढे १ लाख निक्षेपकर्ता थिए, जसले चार अर्ब ९० करोड रुपैयाँ निक्षेप गरेका थिए । यी निक्षेपहरूको ठूलो हिस्सा सञ्चालकको अनियमितताबाट प्रभावित भयो । बैंकको असफलता राष्ट्र बैंकको सुपरिवेक्षण प्रणालीमाथि प्रश्न उठाएको छ । बैंक लामो समयदेखि अनियमित हुँदै आएको भए पनि राष्ट्र बैंकले तत्काल हस्तक्षेप नगरी राजनीतिक संरक्षण गरेका प्रस्टै देखिन्छ ।

सिआइबीको अनुसन्धान अनुसार, राष्ट्र बैंकका कर्मचारीहरूले व्यक्तिगत लाभका लागि बैंक भित्रको अनियमितता लुकाएका थिए । तत्कालीन सहायक निर्देशक भुवन बस्नेतले बैंकका सञ्चालकसँग मिलेर गलत गतिविधि लुकाउने काम गरेको पाइएको थियो । भन्दा फरक पर्दैन ।

नेपालको वित्तीय स्थायित्व र आम जनता तथा निक्षेपकर्ताको सुरक्षाका लागि राष्ट्र बैंकले सुधारात्मक कदम उठाउन ढिलाइ गर्नु महँगो साबित भएको छ ।

कर्णाली डेभलपमेन्ट बैंकको अपचलनले राष्ट्र बैंकको सुपरिवेक्षण प्रणालीमा कमजोरी उजागर गरेको भेटिएको छ । यदि यसलाई बलियो नबनाइयो भने वित्तीय प्रणालीमा विश्वास दोहोरिन सक्ने खतरा कायम रहन्छ । नेपालको वित्तीय स्थायित्व र आम जनता तथा निक्षेपकर्ताको सुरक्षाका लागि राष्ट्र बैंकले सुधारात्मक कदम उठाउन ढिलाइ गर्नु महँगो साबित भएको छ । लाखौ डिपोजिटकर्ता सडकमा पुगेका छन् भने बैंक थला परेको भेटिएको छ । नियमनकारी निकायले समयमै राम्रो सुपरिवेक्षण नगर्दा बैंकमा कस्तो समस्या आउँछ भन्ने कुराको यो एउटा गतिलो उदाहरण कर्णाली विकास बैंक बनेको छ ।

हरेक निकायमा कर्मचारीले गरेको गल्ती उक्त निकायको प्रमुख पात्रले स्वीकारर्नु पर्छ कि पर्दैन ? यस विषयले केन्द्रीय बैंककै विश्वसनियतामाथि प्रश्न उठाउने छैन राष्ट्र बैंकका हाकिमहरुले बैंक र वित्तिय संस्थाहरुबाट चर्को घुस र महंगा गिफ्ट लिने गरेको पुष्टी भएको छ यो कस्तो नियमनकारी निकाय हो गभर्नरज्यू ?

नियमनकारी निकाय राष्ट्र बैंककै कर्मचारीले घुस खानु, जेल जानु तथा बैंककै कर्मचारीसँग मिलेमतो गर्नुले वित्तीय प्रणालीमा गम्भिर प्रस्न उठाएको छ अर्थमन्त्रीज्यू हेक्का होस् । यस्ता घटना अन्य वित्तीय संस्थामा पनि छैन भन्न सक्ने अवस्था अब छैन । भन्दा फरक पर्दैन । तथापी यो हालका लागि अध्ययन र अनुसन्धानको विषय मात्रै बनेको छ । हरेक निकायमा कर्मचारीले गरेको गल्ती उक्त निकायको प्रमुख पात्रले स्वीकारर्नु पर्छ कि पर्दैन ? यस विषयले केन्द्रीय बैंककै विश्वसनियतामाथि प्रश्न उठाउने छैन राष्ट्र बैंकका हाकिमहरुले बैंक र वित्तिय संस्थाहरुबाट चर्को घुस र महंगा गिफ्ट लिने गरेको पुष्टी भएको छ यो कस्तो नियमनकारी निकाय हो गभर्नरज्यू ? सचेत भया

सहकारी संस्थाहरुमा लुटको खेती फेरि मैलाउदै, बैंक वित्तिय संस्था भन्दा २ गुणा बढि कारोबारः सहकारी ऐन कार्यान्वयन फितलो !

नेपालका सहकारी संस्थाहरु यति बेला २० वाणिज्य बैंकहरुसंग प्रतिस्पर्धा गरि कर्जा दिने र डिपोजिट लिने काम गरिरहेका छन् भन्दा फरक पर्दैन । २ दर्जन भन्दा बढि सहकारी संस्थाहरु डुवेका छन् लाखौं लाखको उठिबास भएको छ । सहकारीका मालिक जेलको चिसो कोठामा छन् तर पनि सहकारी संस्थाहरुबाट बदमासी रोकिएको छैन । नेपालमा सहकारी आन्दोलन जनसहभागिता, सामूहिक बचत र सशक्तिकरणको माध्यमका रूपमा सुरु भएको थियो । तर पछिल्ला केही वर्षमा सहकारी क्षेत्र उच्छृङ्खल, अव्यवस्थित र अनियन्त्रित दिशातर्फ उन्मुख हुँदै गएको छ । अवस्था यस्तो बनेको छ कि सहकारी र बैंकबीचको सीमा रेखा नै मेटिँदै गएको छ । सहकारीले पनि बैंकझैँ कारोबार गर्न थालेका छन्, तर त्यसको नियमन बैंकको जस्तो कडाइमा छैन । भन्दा अब फरक पर्दैन ।

सामान्य नागरिकको सानो बचतले ठूलो सहकारी साम्राज्य खडा भएको देखिँदै आएको छ । तर नियमन, पारदर्शिता र जवाफदेहिताको कमीले गर्दा हजारौं बचतकर्ता सडकमा पुगेका छन् । सहकारीको अवधारणा विश्वभर नै समुदायमा आधारित आर्थिक सशक्तिकरण र साझा स्वामित्वमा आधारित रहँदै आएको छ । नेपालको संविधानले पनि सहकारीलाई राज्यको आर्थिक विकासको तेस्रो आधारका रूपमा उल्लेख गरेको छ । तर, अहिलेको यथार्थ त्यसको पूर्ण उल्टो छ । सहकारीहरू अब समुदायको साझा प्रयासभन्दा पनि केही व्यक्ति वा समूहको निजी व्यवसायिक स्वार्थमा सीमित बन्दै गएका छन् । धेरै सहकारी संस्थाहरू सदस्यहरूको हितभन्दा पनि संचालकको मुनाफा, राजनीतिक पहुँच र अनुगमनहीन विस्तारमा केन्द्रित छन् ।

नेपालमा अहिले ३० हजारभन्दा बढी सहकारी दर्ता छन्, तर त्यसमध्ये सक्रिय र पारदर्शी रूपमा सञ्चालन हुने सहकारीको संख्या आधा पनि छैन । कतिपय सहकारी कागजमै सीमित छन्, कतिपय त ‘मिनी बैंक’को रूपमा खुलेका छन्, जहाँ ठूलो रकम जम्मा, ऋण वितरण, रियल स्टेटमा लगानी र ब्याजको खुला खेल भइरहेको भेटिएको छ । सहकारी र बैंकबीचको फरक बुझाउन कठिन बनेको छ । बैंकमा मौज्दात र ऋण कारोबार कडा नियमनअन्तर्गत हुन्छ । नेपाल राष्ट्र बैंकको नीतिगत नियन्त्रण, पूँजी पर्याप्तता अनुपात, अडिट, पारदर्शी लेखापरीक्षण र जोखिम व्यवस्थापन प्रणाली स्पष्ट छन् । तर सहकारीमा यस्ता प्रावधानहरू कागजमा मात्र सीमित देखिन्छन् ।

सामान्य नागरिकको दृष्टिमा यस्तो सहकारी र बैंकबीच कुनै ठूला फरक छैन । तर नियामक दृष्टिले हेर्दा यी सहकारीहरू कुनै प्रभावकारी नियन्त्रणको दायराभित्र छैनन् । अर्थमन्त्रीज्यू हेक्का होस् ।

सहकारी ऐनले सदस्यहरूको हितका लागि मात्र कारोबार गर्न सक्ने प्रावधान गरेको भए पनि अहिले सहकारीहरूले बैंकको रूपमा बचत खाताबाट प्रतिस्पर्धी ब्याज दिने, ऋणमा उच्च ब्याज लिने, रियल स्टेटमा लगानी गर्ने, ब्रोकरको रूपमा सेयर कारोबारमा हात हाल्ने जस्ता कार्य गर्दै आएका छन् । केही सहकारीहरूले त ‘फिक्स्ड डिपोजिट’ योजना ल्याएर बैंकको ब्याजभन्दा बढी फिर्ती दिने आश्वासनसमेत दिएका छन् । सामान्य नागरिकको दृष्टिमा यस्तो सहकारी र बैंकबीच कुनै ठूला फरक छैन । तर नियामक दृष्टिले हेर्दा यी सहकारीहरू कुनै प्रभावकारी नियन्त्रणको दायराभित्र छैनन् । अर्थमन्त्रीज्यू हेक्का होस् । काठमाडौं, ललितपुर, पोखरा, चितवनदेखि धरानसम्म सयौं सहकारीमा बचतकर्ताले पैसा फसाएका छन्। केही सहकारीहरू त बन्द नै भएका छन्, कतिपयले बचतकर्ता फिर्ता माग्दा ‘लगानी डुबेको’ भन्दै समय तानिरहेका छन् । काठमाडौंकै केही ठूला सहकारीमा ५ सयभन्दा बढी बचतकर्ताको करोडौं रुपैयाँ फसेको छ । वृद्ध, महिला, वैदेशिक रोजगारीमा गएका परिवारका सदस्यहरू सबैको साझा गुनासो एउटै छ, ‘हाम्रो पैसा कहाँ गयो ?’ कहिले पाउने हो भनेर !

राजनीतिक पहुँच भएका व्यक्तिहरूले सहकारीलाई चुनावी कोष, व्यक्तिगत लगानी र मुनाफाको साधन बनाएका छन् । परिणामस्वरूप, सहकारी आन्दोलनको विश्वसनीयता नै प्रश्नचिन्ह उठेको देखिन्छ ।

सहकारीहरू राजनीतिक पहुँचबिना चल्नै नसक्ने अवस्था बनेको छ । धेरै सहकारीहरू कुनै न कुनै राजनीतिक दल वा नेताको आशीर्वादमा दर्ता हुने, अनुगमनमा आँखा उम्काउने र नियामक निकायका कमजोरीहरू उपयोग गर्ने गर्छन् । नेपाल सरकारअन्तर्गत सहकारी तथा गरिबी निवारण मन्त्रालय र सहकारी विभाग छन्, तर तिनको निगरानी सीमित देखिन्छ । सहकारीको सञ्जाल ठूलो, तर नियमन गर्ने जनशक्ति न्यून र क्षमताहीन छ । कतिपय सहकारीको अडिट वर्षौंसम्म भएको छैन, लेखापरीक्षण अपूर्ण छ, र वार्षिक प्रतिवेदन नै पेश गरिँदैन । राजनीतिक पहुँच भएका व्यक्तिहरूले सहकारीलाई चुनावी कोष, व्यक्तिगत लगानी र मुनाफाको साधन बनाएका छन् । परिणामस्वरूप, सहकारी आन्दोलनको विश्वसनीयता नै प्रश्नचिन्ह उठेको देखिन्छ । हालका वर्षहरूमा सहकारी घोटालाका ठूला घटनाले देशभरका बचतकर्तामा गहिरो चोट पु¥याएको छ। कुनै सहकारीको सञ्चालक फरार छन्, कुनैमा प्रहरी अनुसन्धान भइरहेको छ, त कुनैमा न्यायालयमा मुद्दा चलिरहेको अवस्था छ । काठमाडौँ, पोखरा, विराटनगर, बुटवललगायतका सहकारीहरूमा करोडौं रुपैयाँ बेपत्ता हुँदा हजारौं सदस्यको भविष्य अन्धकारमा परेको छ।

नेपालमा सहकारी ऐन, २०७४ लागू भए पनि यसको कार्यान्वयन कमजोर छ । ऐनले सहकारीको दर्ता, लेखापरीक्षण, अनुगमन, र सदस्यहरूको हित सुनिश्चित गर्नुपर्ने उल्लेख गरे पनि व्यवहारमा यसको पालना नगर्ने सहकारीहरू झन् बढिरहेको भेटिएको छ भन्दा फरक पर्दैन । हालका वर्षहरूमा सहकारी घोटालाका ठूला घटनाले देशभरका बचतकर्तामा गहिरो चोट पु¥याएको छ। कुनै सहकारीको सञ्चालक फरार छन्, कुनैमा प्रहरी अनुसन्धान भइरहेको छ, त कुनैमा न्यायालयमा मुद्दा चलिरहेको अवस्था छ । काठमाडौँ, पोखरा, विराटनगर, बुटवललगायतका सहकारीहरूमा करोडौं रुपैयाँ बेपत्ता हुँदा हजारौं सदस्यको भविष्य अन्धकारमा परेको छ। त्यस्तै, केही सहकारीहरूका सञ्चालकले सदस्यको रकम सेयर कारोबार, सुन खरिद, रियल स्टेट र वैदेशिक लगानीमा प्रयोग गरेका तथ्यहरू उजागर भएका छन् । भन्दा फरक पर्दैन । नियामक निकायले समयमै हस्तक्षेप गर्न नसक्दा यस्तो संकट फैलिँदै गएको हो । बचतकर्ताले अब सहकारीप्रति भरोसा गर्न छोडेको देखिन्छ ।

‘सहकारीहरूको उद्देश्य अब सामूहिक सशक्तिकरण होइन, निजी मुनाफा र राजनीतिक लाभमा केन्द्रित हुँदै गएको छ ।’ सहकारीले आफ्नो मूल दर्शन बिर्सिएका छन् भन्दा फरक पर्दैन । बैंक बन्न खोजेका छन्, तर बैंक जस्तो नियमन पालना गर्न चाहँदैनन् ।

बैंकहरूले हाल ब्याजदर घटाए पनि सहकारीहरूले अझै उच्च ब्याजदर घोषणा गरिरहेका छन् । बैंकले ८–१० प्रतिशत ब्याज दिँदा सहकारीहरूले १४–१८ प्रतिशतसम्म दिने भन्दै ग्राहक तानिरहेका छन् । तर सो ब्याजको स्रोत के हो भन्ने प्रश्नमा पारदर्शिता छैन । यसको खोजी अब जरुरी देखिन्छ । सहकारीहरूले उठाएको पैसा उच्च ब्याजमा रियल स्टेट वा अन्य जोखिमपूर्ण क्षेत्रमा लगानी गर्छन् । जब बजार सुस्त हुन्छ, लगानी फस्छ र त्यसको प्रत्यक्ष असर बचतकर्तामाथि पर्छ । सहकारीको यस्तो ब्याज प्रतिस्पर्धाले बजारमा अस्वस्थ अवस्था सिर्जना गरेको देखिन्छ । ‘सहकारीहरूको उद्देश्य अब सामूहिक सशक्तिकरण होइन, निजी मुनाफा र राजनीतिक लाभमा केन्द्रित हुँदै गएको छ ।’ सहकारीले आफ्नो मूल दर्शन बिर्सिएका छन् भन्दा फरक पर्दैन । बैंक बन्न खोजेका छन्, तर बैंक जस्तो नियमन पालना गर्न चाहँदैनन् । यही विरोधाभासले सहकारी संकट निम्त्याइरहेको देखिन्छ । सहकारीहरूमा अहिले ‘गभर्नेन्स क्राइसिस’ छ । पारदर्शिता, सदस्यको सहभागिता र जिम्मेवारीको स्पष्टता छैन । भन्दा फरक पर्दैन ।

सहकारी क्षेत्रको अव्यवस्थाको मूल कारणमध्ये एक सरकारी निष्क्रियता हो । नेपाल सरकारले सहकारी क्षेत्रमा सुधारका लागि समय–समयमा योजना बनाए पनि कार्यान्वयनमा कमजोरी देखिन्छ । २०८० सालमा बनेको सहकारी सुधार कार्ययोजना अझै आधा मात्र कार्यान्वयनमा पुगेको छ । नियामक संयन्त्र सुदृढीकरण, सहकारी डेटा एकिकृत प्रणाली, सदस्य बीमा योजना र अनिवार्य लेखापरीक्षण जस्ता प्रावधानहरू कागजमै छन् । त्यसमा पनि, सहकारीमाथि राजनीतिक दबाबले सरकार आफैं पनि निर्णायक कदम चाल्न हिचकिचाइरहेको भेटिएको छ । यसले सहकारीकै अस्तीत्व नै अन्त्य हुने प्रस्टै देखिन्छ । सचेत भया ।