सुमन शर्मा बैंकिङ्ग क्षेत्रमा चिनाई राख्नु पर्ने नाम होइन । माछापुच्छ्रे बैंकको प्रमुख कार्यकारी अधिकृत पदको कार्यभार शर्माले गत जेठ २८ गतेदेखि सम्हाल्दै आएका छन् । बैंकको गत चैत २८ गते बसेको ३७० औं संचालक समितिको बैठकले शर्मालाई सीइओ पदमा नियुक्त गरेको हो । दुई दर्शक बैंकिङ्ग अनुभव बटुलेका शर्माले नेपाल एस.वि.आई. बैंकबाट आफ्नो बैंकि· करिअर सुरु गरेका थिए । त्यसपछि शर्माले एनएमबी बैंक र माछापुच्छ्रे बैंक हुँदै नायव प्रमुख कार्यकारी अधिकृतको रुपमा ग्लोबल आइएमई बैंकमा काम गरेको अनुभव बटुलेका छन् । माछापुच्छ्रे बैंकमा यसअघि शर्माले झण्डै ३ वर्ष नायव प्रमुख कार्यकारी अधिकृतको रुपमा काम गरेका थिए ।

बैंकिङ्ग क्षेत्रका विभिन्न विषयहरुमा विज्ञता हासिल गरेका शर्मा कर्जा व्यवस्थापन र जोखिम व्यवस्थापनमा उत्कृष्ट मानिन्छन् । माछापुच्छे्र बैंकका सीइओ शर्माले नेदरल्याण्डबाट वित्त तथा लेखा विषयमा MBA गरेका उनीले भौतिकशास्त्र र अर्थशास्त्र विषयमा समेत स्नातकोत्तर गरेका छन् । शर्मा महेन्द्र विद्याभुषण (२०५४), महेन्द्र विद्याभुषण (२०६२), तारापद चौधरी पदक जस्ता थुप्रै पदक बाट सम्मानित भइसकेका बैंकर हुन् । अझ, उनको परिचयको टाकुरा नै यीनै शव्दका पयार्यबाट बनेको छ ।

किनभने उनी एउटा सफल बैंक ‘माछापुच्छ्रे बैंक लिमिटेड’का प्रमुख कार्यकारी अधिकृत (सीइओ) हुन् । यीनै माछापुच्छ्रे बैंकका सीइओ शर्मासंग बैंकको वित्तिय अवस्था, वाणिज्य बैंकमा आएको चर्को तरलता अभाव, वाणिज्य बैंकहरुका लगानीका चुनौती र समग्र बैंकि· प्रणालीका बारेमा बरिष्ठ पत्रकार भूपेन्द्र आचार्यले गरेको कुराकानीको केही महत्वपूर्ण अंशः– सम्पादक

० माछापुच्छ्रे बैंकको पछिल्लो वित्तिय अवस्था कस्तो छ ?

बैंकको पछिल्लो वित्तिय अवस्था एकदमै राम्रो छ । पहिला पनि राम्रै थियो । बैंकले व्यक्तिगत डिपोजिट धेरै लिन सकेको हुनाले बैंकको डिपोजिट पनि बढ्न गयो । यसका साथै कर्जा पनि बढेको छ । बैंकको Fee, Transaction banking, interest income बढ्नुको साथै नगन्य खराब कर्जाको कारण बैंकको समग्र वित्तिय अवस्था बलियो हुँदै गएको छ । पहिलो ६ महिनाको प्रगति र अहिले ६ महिनाको प्रगति हेर्दा ठुलो सुधार भएको छ । अहिलेको ६ महिनाको प्रगति विवरणमा ७० प्रतिशत नाफा बृद्धि गरेको छ ।

सेवाशुल्कवाट ६० प्रतिशत आम्दानी भएको छ । व्याजबाट पनि उत्तिकै आम्दानी भएको छ । तर बजारमा भनेजस्तो कर्जाको ब्याजदर बढाएर नाफा बढेको होइन कि विजनेश नै बढेको हुनाले नेपाल राष्ट्र बैंकले भन्नु भएको ब्याजदर अन्त भन्दा कम भए पनि नाफा बढेको हो ।

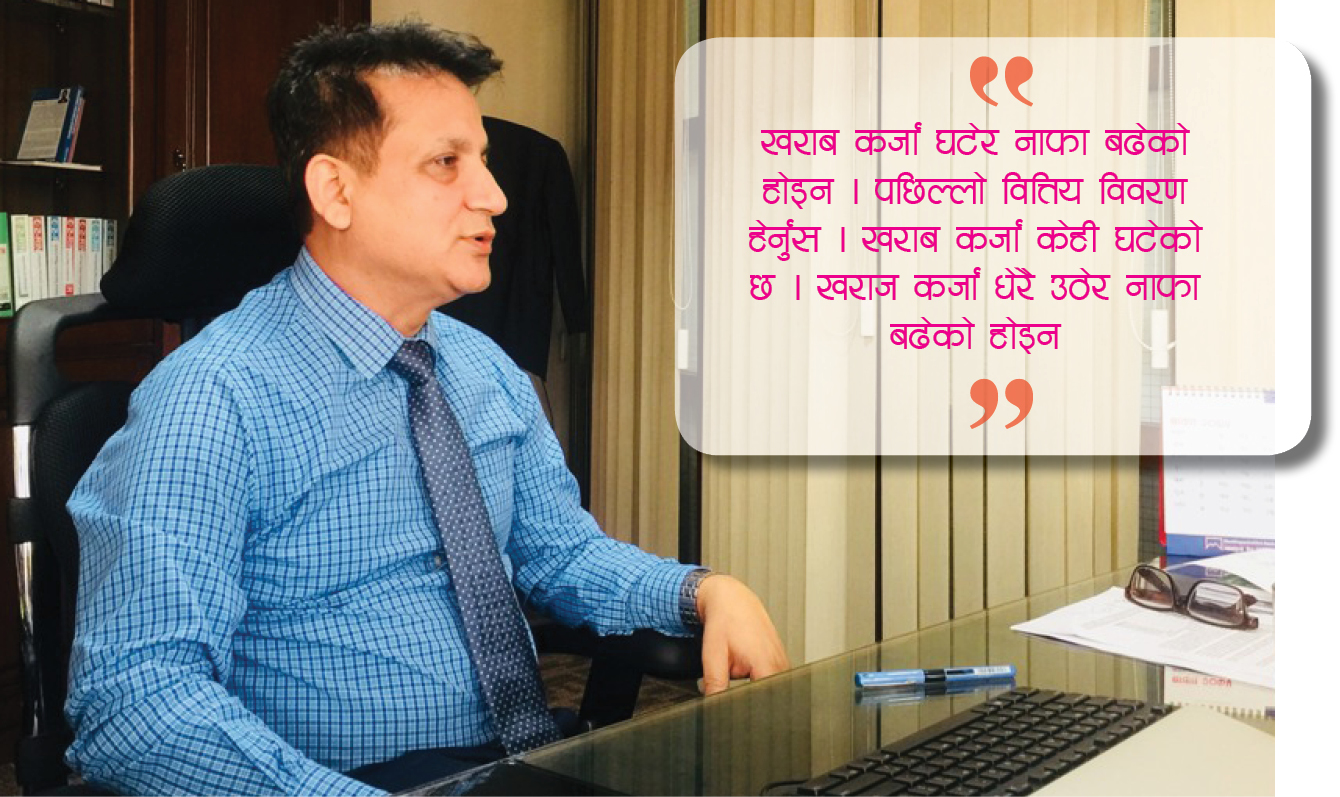

० पछिल्लो समय माछापुच्छ्रे बैंकको खराब कर्जा उठेको र नाफा बढेको देखिन्छ नि ?

खराब कर्जा घटेर मात्र नाफा बढेको होइन । पछिल्लो वित्तिय विवरण हेर्नुस । खराब कर्जा केही घटेको छ । खराज कर्जा धेरै उठेर नाफा बढेको होइन । एनपीएको लेभल ०.५ भन्दा कम भएको हुनाले बैंकको वित्तिय अवस्था राम्रो छ ।

० तपाईहरु अहिले बजारमा आक्रमकरुपमा आउनु भएको देखिन्छ । यसले व्यापार विस्तार र शाखा सञ्जाल विस्तारमा कस्तो प्रभाव पारेको छ ?

बैंकले बजारमा आफ्नो उपस्थिति जनाउनको लागि विभिन्न क्रियाकलापहरु गर्छन् । ब्राण्डिङ्ग देखि लिएर शाखा सञ्जालसम्मका क्रियाकलापहरु । हामीले चाहिँ बैंकको ब्राण्डिङलाई नै धेरै महत्व दिएर काम गरिरहेका छौं । हामीले बिस्तारै बिस्तारै विजनेश ग्रोथ गरेका छौं । त्यस्तो आक्रमक रुपले गएका छैनौं । ६ महिनामा हामीले १२÷१३ अर्ब डिपोजिट, ११ अर्ब कर्जा प्रवाह गरेका छौं । हाम्रो बैंकको व्यक्तिगत डिपोजिट राम्रो भएकै कारण बैंकको वित्तिय अवस्था राम्रो छ । हामीले ठुला–ठुला संस्थाहरुको डिपोजिट नलिए पनि व्यक्तिगत र साना साना डिपोजिट धेरै छन् । बैंकमा ६८ प्रतिशत व्यक्तिगतरुपमा डिपोजिट गर्नेहरु छन् ।

३२ प्रतिशत मात्रै संस्थागत डिपोजिट छ । जसले गर्दा बैंक अझ बढी सुरक्षित छ । राष्ट्र बैंकले संस्थागत डिपोजिट ४५ प्रतिशतबाट बढाएर ५० प्रतिशत पु¥याउँदा समेत हामीले ३२ प्रतिशत मात्र संस्थागत डिपोजिट लिँदा पनि हामी सुरक्षित छौं । हाम्रो बैंकमा व्यक्तिगत डिपोजिट बढेको अवस्था तर, बजारमा लगानि योग्य Found नभएको अवस्थामा कर्जा दिने मौका पनि हुने हुनाले कर्जा पनि बढ्न गयो । तर, राम्रोसंग कर्जा दिने प्रक्रिया पु¥याएर राम्रो खालको क्षेत्रमा कर्जा लगानी गरेका छौं । हामी त्यस्तो आक्रमक भएर गएका छैनो । हाम्रो कर्जा प्रवाह हेर्नु भयो भने पनि हामी कर्जा प्रवाहलाई त्यस्तो धेरै प्राथमिकता दिएका छैनों । हाम्रो कर्जा प्रवाह केही प्रतिशत मात्र बढेको अवस्था छ ।

अर्को कुरा शाखा विस्तार भएपछि डिपोजिट पनि बढ्छ । जसले गर्दा कर्जाको मागलाई पुरा पनि गर्न सकिन्छ । जसले गर्दा बैंकको प्रगति राम्रो भएको हो ।

अर्को पक्ष भनेको मैले बैंकका धेरै जसो शाखाहरुमा गई त्यहाँका कर्मचारीहरुसँग छलफल गरेको छु । पछिल्लो वर्षहरुमा भएका कमीकमजोरीहरुलाई सुधार्ने प्रयास गरेका छौं । कर्मचारीहरुको क्षमता बृद्धि ध्यान दिई तालिमहरुको व्यवस्था मिलाएका छौं । जसले गर्दा बैंकका सबैजना जागरुप, उत्साहित भएका छन् । अझ आफ्नो शाखाले प्रगति गर्दा कर्मचारीहरु अझ बढी उत्साहित भएका छन् । जसले गर्दा बैंकको अवस्था राम्रो भएको हो ।

० बेला बखत सीइओ परिवर्तन देखि कर्जा दिने र ब्याज बढाउने कुराहरुले चर्चामा माछापुच्छ्रे बैंक आईरहेको छ नि ?

सीइओ परिवर्तनको कुरा भन्नुहुन्छ भने अघिल्लो सीइओले आफ्नो कार्यकाल पुरा गर्नु भएन । तर, धेरै सीइओ परिवर्तन भएको संस्था चाहीँ होइन । हाम्रो बैंकका यस अघिको सीइओको कार्यकाल मात्र पुरा नभएको हो । व्याजदर चाहिँ सिधै बेसरेटसँग सम्बन्ध भएको कारण ब्याजदरको रेट कायम हुने हो ।

यो भन्दा अघिल्लो वर्षको कुरा गर्नुहुन्छ भने म भन्न सक्दिन । दुईवटा प्रमोटरको कुरा गर्नुभयो । तर दुईवटा प्रमोटर ग्रुप भन्दा पनि बोर्डमा थुप्रै किसिमको कुरा हुन्छ । हाम्रो बोर्ड सदस्यहरुले एकदमै सहयोग गर्नुहुन्छ । बोर्डबाट एकदमै राम्रो सल्लाह तथा सुझाव पाइरहेका छौं । बोर्डमा म सीइओ भइसकेपछि भन्नुहुन्छ भने मैले एकदमै राम्रो वातावरण पाएको छु । एकदमै सौहार्दपुर्ण वातावरण छ । बोर्डमा त्यस्तो नराम्रो केही छैन ।

० तपाई एनएमबी बैंकबाट माछापुच्छ्रे बैंक आउनु भयो फेरि ग्लोबल आईएमई बैंक जानुभयो र फेरि सीइओ भएर माछापुच्छ्रे बैंकमै फर्कनु भयो अब माछापुच्छ्रे बैंक हाँक्ने तपाईको महत्वपूर्ण योजना चाहिँ के के छन् ?

सीइओले एउटा टिमलाई गाइड मात्र गर्ने हो । सिकाउने हो । आफ्नो आईडिया, भिजन दिने हो । एउटा काम गर्न सक्ने वातावण तयार गरिदिने हो । बैंकको टिमलाई सकारात्मक भिजन, योजना दिने हो । टिमलाई बलियो बनाउने । टिमलाई सकारात्मक सोचको बनाउने । जसले गर्दा बैंकका कर्मचारीहरुले आफ्नो क्षमता अनुसार खुशीका साथ धेरै भन्दा धेरै दिन सकोस । यही वातावरण सृजना गर्ने सीइओको काम हो ।

अर्को भन्नुहुन्छ भने बैंकमा चुस्त मनिटरिङ्ग र फोलोअफको सिस्टम छ भने बैंकको हरेक indicator राम्रो हुँदै जान्छ । हामीले सो mechanism set गरेका छौं र सो मा हामी अझ अग्रसर छौं । र त्यो चिजमा फलो ग¥यो भने बैंक राम्रो हुन्छ । बैंक व्यक्तिबाट होइन सिस्टमबाट चल्ने व्यवसाय हो र लिडरले राम्रो वातावरण र गाइडेन्स दिने हो । सकेनौ भन्न मिलेन ।

० प्रसङ्ग बदलौं नेपाल राष्ट्र बैंकले तपाईहरुलाई विदेशबाट कर्जा ल्याउने देखि शेयर कारोबार गर्न समेत छुट दिएको छ । तर, प्रगति शुन्य छ नि ?

डलरमा लोन लिँदा खेरि पहिला त्यसलाई कहाँ प्रयोग गर्ने त्यसको व्यवस्था गर्नु प¥यो । राष्ट्र बैंकले थप उत्पादनशिल क्षेत्रमा मात्रै डलर कर्जा लिनको लागि निर्देशन दिएको छ । डलरको कर्जा बैंकले पहिला कर्जा produtive sector मा थप चहिएको छ भन्ने कुरा निश्चित भएपछि मात्र डलरमा लोन ल्याउने हो । अब बैंकसंग लगानी योग्य found नभएपछि ७८÷७९ को सीसीडी र १÷२ वटा संस्थागत डिपोजिटहरु रिनु गरेन भने त्यो बेलामा कर्जा प्रवाह गर्छु भनेर भन्ने तर डलरमा कर्जा लिन सकेन भने बैंक प्रति अविस्वास हुन्छ ।

मैले ग्राहकहरुलाई कर्जा दिन्छु भन्दै अफर लेटर दिने र भोली गएर डलर लोन ल्याउन सकिन भने त्यतिखेर हामी उत्पादक क्षेत्रमा गएको हामी prudenty काम गर्न चाहान्छौं । पुरानो उत्पादक क्षेत्रमा गएको त्यत्रो कर्जाहरु देखाएर डलर लोन ल्याउने कुरा भएन । सो कर्जा लिन हामीसँग पाइप लाइनमा विजनेश हुनप¥यो । फेरि तपाईले सोच्नु होला कि हाम्रो बैंकको प्रोडक्टीप क्षेत्रमा बर्जा लगनी छैन भनेर । त्यो पनि होइन ।

अहिलेको परिपेक्षमा बैंकहरुले २५ प्रतिशत उत्पादनशिल क्षेत्रमा लगानी गर्नुपर्छ भन्ने नियम छ । हामीहरुले ३२ प्रतिशत उत्पादनशिल क्षेत्रमा लगानी गरेका छौं । यसरी हेर्दा हामीहरुले ७ प्रतिशत बढी लगानी गरेका छौं । हाम्रो बैंकको उत्पादनशील क्षेत्रमा लगानी गर्नका लागि बढी महत्व दिएका छौं । त्यसमा हामी अझ बढी लाग्ने प्रयासमा छौं । अर्को कुरा सहायक कम्पनी खोलेर शेयरको कारोबार गर्ने कुरामा हामी प्रोसेसमा छौं । त्यो एकैचोटी हुने कुरा होइन । अरु बैंकहरु पनि प्रोसेसमा नै छन् र यो विस्तारै हुँदै जाने काम हो ।

० डलरमा लोन ल्याउन त देशकको रेटिङ पनि चाहिएला नि होइन ?

त्यो त उनीहरुले हेरिहाल्छ नि ! त्यही अनुसार नै रिक्स मेन्टेन गर्छ र व्याजदर पनि निर्धारण गर्छ । त्यही अनुसारको हिसाब गर्दा अहिलेको समयमा लगभग १० प्रतिशत सम्म आउँछ । १० प्रतिशत भनेको सस्तो पनि होइन । १० प्रतिशतमा लोन ल्याएर त्यसका पनि सिमित क्षेत्रमा मात्र लगानी गर्नुपर्ने हुन्छ ।

० फेरि २८ वाणिज्य बैंकहरुमा लगानी योग्य रकम नभएको (चर्को तरलता अभाव) आएको बजारमा चर्चा छ नि कारण चाहिँ के हो ?

यो अवस्था कहिले जाँदैन । जबसम्म संस्थागत डिजोजिटहरु जस्तै नेपाली सेना, कर्मचारी सञ्चय कोष, नेपाल प्रहरी, नेपाल टेलिकम लगायत बीमा कम्पनीहरु गरी नेपालमा करिब करिब जम्मा जम्मी २५ देखि ३० वटा संस्थाहरु होलान् । यीनीहरुकै रकमबाट हामी जुन चाहि बैंकको ४०–५० प्रतिशत डिपोजिट छ । त्यसबाट हामी काम गरिरहेका छौं । राष्ट्र बैंकले पनि बैंकहरुको संस्थागत डिपोजिट ४५ प्रतिशतबाट बढाएर ५० प्रतिशत पु¥याई दिएको अवस्था छ । यसको मतलब के हो भने बजारमा जतिपनि डिपोजिट छन् ।

त्यसको आधा भाग केही बैंकहरुमा संस्थागत डिपोजिट छन् भन्ने कुरा बताउँछ । त्यसले गर्दा ती २५÷३० संस्थागत डिपोजिटले नै बजारको ब्याजदर निर्धारण गर्दछन् भने हाम्रो जस्तो ३२ प्रतिशत संस्थागत डिपोजिट हुने बैंकहरुमा त उनीहरुको प्रभाव परेको हुन्छ । ५० प्रतिशत नै संस्थागत डिपोजिट भएका बैंकहरुमा कस्तो असर पर्ला । जब सम्म यो किसिमको मेकानिजम रहिरहन्छ । तबसम्म यो समस्या सधैं रहन्छ ।

० डिपोजिट व्याजदरमा सहमती गर्ने २८ वाणिज्य बैंकले कर्जाको व्याजदरमा सहमती गर्न के कुराले रोक्यो ?

त्यसरी बुझ्न भएन । यदि कुनै बैंकले १३ प्रतिशतमा लिएको पैसा बैंकले त्यसको ७५ प्रतिशत मात्र लगानी गर्छ । बाँकी २५ प्रतिशतमा ४ प्रतिशत कुनै चभतगचल नहुने ऋऋच् मा र २ प्रतिशत जति ल्बगति मा अनि बाँकी रकम लगानी गर्छ । जसमध्ये टे«जरी बिल पनि छ । त्यसमा बैंकलाई धेरै कम प्रतिफल छ । डिपोजिटको अयकत को तुलनामा । यि सबै अयकत कर्जा लगानीमा जोडिन गई कर्जाको ब्याजदर अलि बढी हुने देखिन्छ ।

पहिलेको रकमहरु अहिले ९.२५ त भएका छैनन् नि । जसले गर्दा वेसरेट तुरुन्तै घटोस र बेसरेट घटेपछि कर्जाको ब्याजदर आफै घट्दै जान्छ । त्यसकारण डिपोजिट व्याजदर लगायत अन्य कुराले पनि कर्जाको ब्याजदर निर्धारण गर्ने हो ।

० सरकारले स्थानीय तहको पैसा वाणिज्य बैंकहरुमा राखेको सुनिन्छ । यसले बैंकहरुको सीसीडी रेसियो त मेन्टेन गर्न सहज होला नि ?

स्थानीय तहको पैसा सिस्टममा त आयो तर ति सबै पैसा सरकारी ३ वटा वाणिज्य बैंकमा धेरै मात्रामा छ । ती बैंकहरुको सीसीडी रेसियो निकै सहज र बेसरेट पनि कम छ । जसले गर्दा ती बैंकहरुले १० प्रतिशतमा कर्जा दिन सकेका पनि छन् ।

० फेरि प्रसङ्ग बदलौ यति धेरै बैंक÷विकास बैंक दुर्गम गाउँघरमा पुगेका छन् । तर, करिब ५० प्रतिशत जनता पनि बैकि· च्यानल भित्र आएका छैनन् । कारण के हो ?

यो रेसियो बढाउनु पर्छ । हाम्रो बैंकबाट दुरदराजका आम उपभोक्ताका लागि भनेर नै ६० वटा शाखारहित बैकिङ्ग सेवा सञ्चालनमा ल्याएका छौं । त्यसैगरी अरु बैंकहरुले पनि अन्य कार्यक्रमहरु संचालनमा ल्याएका छन् । अहिले बैंक तथा वित्तिय संस्थाहरुले अभिमुखिकरण तालिम, बैंकिङ शिक्षाका तालिमहरु संचालन गरिराखेको अवस्था छ । हाम्रो बैंकबाट त ‘किसान क्रेडिट कार्ड’ भनेर पनि सुरु गरिसकेका छौं । नेपालमा अहिले २८ वटा वाणिज्य बैंकहरु छन् । उनीहरुलाई बजार चाहिएको छ । अब उनीहरु बजार खोज्दै दुरदराजको कुना कुना पुगेर आफ्नो पहुँच पु¥याउँदै छन् । यदी २८ वटा को सट्टामा ८ वटा मात्र वाणिज्य बैंकहरु भएको भए त्यस्तो हुने थिएन । उनीहरुलाई सानो बजार भए पुग्थ्यो ।

० अझै पैसा सहकारी र भकारीमा नै छ भनिन्छ । यसलाई बैकि· च्यानलमा ल्याउन के गर्नु पर्ला ?

हाल बैंकमा अलि ठुलो नगद रकम जम्मा गर्दा रकमको स्रोत खुलाउन पर्ने । तर, अब सबैले बुझ्न जरुरी छ कि, बैंकहरुमा सानो तिनो कारोबारको लागि बैंकले स्रोतको बारे सोध्दा तर्सिनु पर्दैन । मानिसहरुले घरजग्गाको कारोबार गर्दा कारोबार रकम र कागजमा देखाउने रकम अलग अलग भएका कारण आम मानिसहरुमा बैंक प्रति दुविदा पैदा भएको हो । यसले गर्दा बैंकिङ्ग क्षेत्रमा मात्र नभई सबै ठाउँमा कारोबार भएको रकम जस्ताको तस्तै राख्ने हो भने यता सरकारलाई राजश्व पनि बढ्ने, जुन देशको विकासको लागि महत्वपूर्ण र व्यक्तिलाई पैसाको स्रोत खुलाउन पनि गाह्रो हुदैन ।

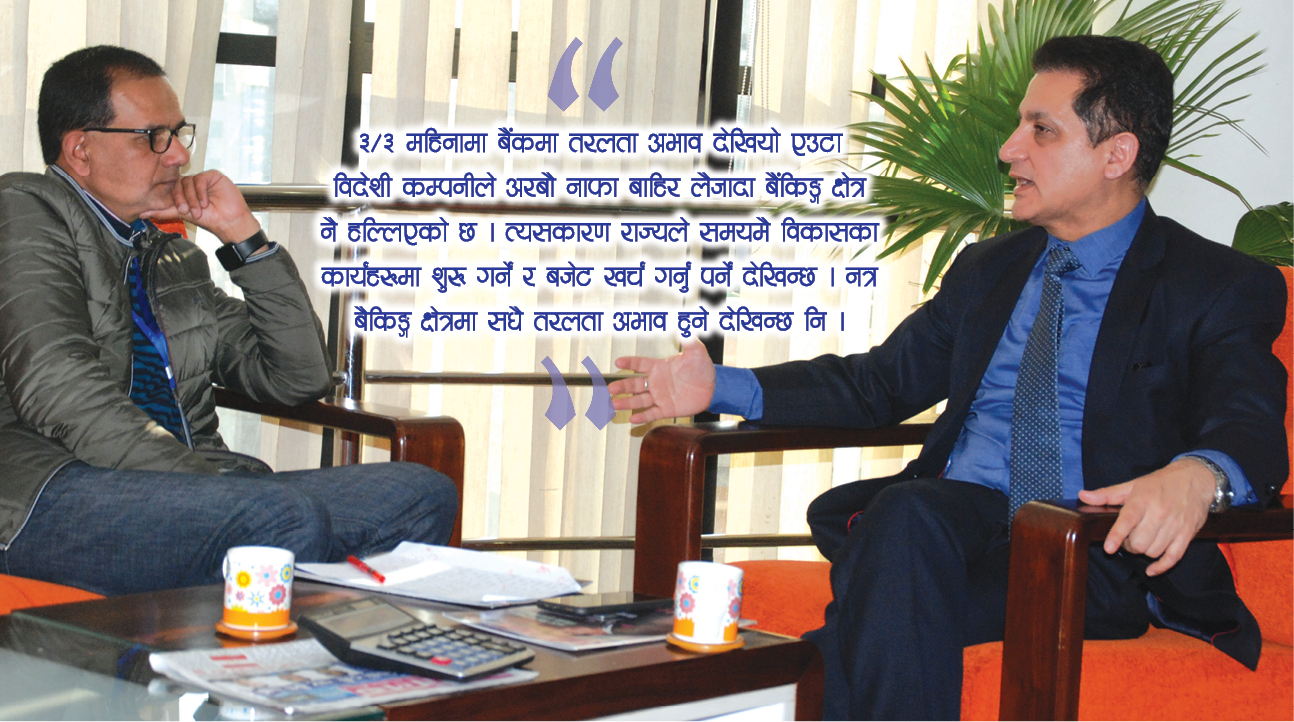

० स्थिर दुई तिहाईको सरकार आएको छ । तर, पनि राज्यका विकास निर्माणका काम युद्ध गतिमा भएको देखिन्छ । साँच्चै भन्दा राज्यको बजेट समयमै खर्च नहुनुले बैकि· क्षेत्र अप्ठ्यारोमा सधैं पर्दै आएको मान्न तपाई तयार हुनुहुन्छ ?

विकासका लागि सरकारले छुट्याएको बजेट समयमै कार्यविधि तयार गरी समयमै खर्च गर्नु पर्दछ । हाम्रो देशमा विकासका काम सधैं आर्थिक वर्षको अन्त्यतिर मात्रै हुने र विकास बजेटहरु खर्च हुने गरेको छन् । यसलाई परिवर्तन गर्नु जरुरी छ । ३÷३ महिनामा बैंकमा तरलता अभाव देखियो एउटा विदेशी कम्पनीले अरबौ नाफा बाहिर लैजादा वा सरकारले कर लिँदा तरलताको अभाव हुने गर्दछ । त्यसकारण राज्यले समयमै विकासका कार्यहरुमा शुरु गर्ने र बजेट खर्च गर्नु पर्ने देखिन्छ । यति मात्र नभएर देशको पैसा देशमै राख्ने वातावरण मिलाउनु प¥यो । जसले गर्दा द्यइए ऋणात्मक ८५ अरब (हाल रु ६३ अरब) हुनुभएन । यि दुई कुरा भएमा बैंकिङ्ग क्षेत्रमा तरलताको अभाव हुँदैन ।

० बैंकहरुमा पछिल्लो समय शाखा बिस्तार र नाफा कमाउने होडबाजी मैमा छन् । यसले भविष्यमा कस्तो असर गर्ला ?

नाफामा र शाखा बिस्तारमा हामी चाहिँ होडबाजीमा गएका छैनौ । नयाँ बैंकहरुको तुलनामा हामी अगाडी नै छौं । बैंक कस्तो खालको बनाउने, कसरी अगाडी बढाउने, बैंकमा कस्तो प्रकारको सिस्टम बसाउने, भन्ने कुरामा हामी अगाडी छौं । हामी राम्रो र गुणस्तरीय सेवा दिईरहेका छौं ।

० अन्त्यमा कर्मचारी, प्रमोटर, शेयरधनी र लाखौं ग्राहकलाई के भन्नुहुन्छ ?

हाम्रो बैंकमा राम्रो सिस्टम बसेका छ । बैंक व्यवसाय भनेको लामो समयको व्यवसाय हो र बैंक लामो समय सम्म राम्रौ भएर जान्छ । सबै आम ग्राहकहरु ढुक्क भएर माछापुच्छ्रे बैंकसँग कारोबार गर्दा हुन्छ । राम्रो बैंक हुनलाई नाफा मात्र कमाए भन्न मिल्दैन । हामीसँग दक्ष, क्षमतावान र युवा कर्मचारीहरु छन् । हाम्रो बैंकका सबै सूचकहरु राम्रो र सबल छन् । र हामीले सोच विचार गरेर उचित र राम्रा ठाउँमा मात्रै लगानी गरेका छौं । र लाखौं लाख ग्राहकहरुको माया र विश्वास पाउँदै यहाँसम्म आएका छौं । हामीसँग निर्धक्क भएर ढुक्कसंग कारोबार गर्नमा सबैसंग विनम्र अनुरोध गर्दछौं । आर्थिक बजार मासिक