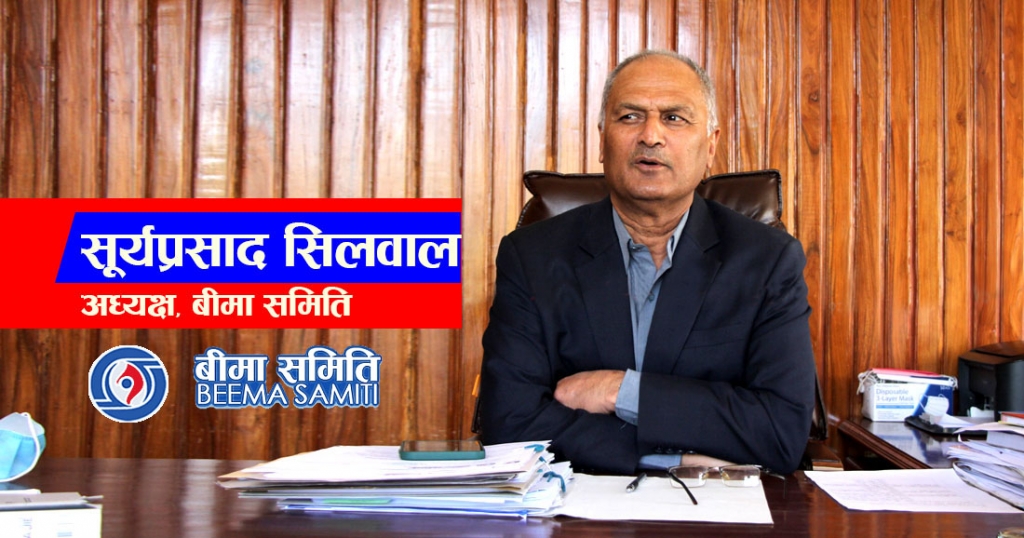

नेपाल सरकारले पूर्व प्रशासक सूर्य प्रसाद सिलवाललाई बीमा समितिको अध्यक्षमा नियुक्ति गरेसंगै बीमा समितिले दर्जनौ निर्देशन जारी गर्दै बीमा बजारमा देखिएका बिसंगती र बिकृतीलाई नियन्त्रण गर्ने जमर्को गरेको छ भन्दा अब चाहि फरक पर्दैन । सबै जीवन बीमा, निजीवन बीमा र २ वटा पुर्नबीमा कम्पनीहरुलाई नियमन र कानुन अनुसार अगाडी बढ्न निर्देशन नै जारी गरेका छन् । कसैले कानुन भन्दा माथी उठेर काम गरे उसले कारवाही भोग्नु पर्ने अध्यक्ष सिलवालले बताउनु भएको छ । पूर्व प्रशासक सिलवाल बीमा समितिको अध्यक्ष भएर आएपछि केही दिन अगाडी मात्रै १ वटा पुर्नबीमा कम्पनीले लाईसेन्स पाएको छ । फेरि अरु केही जीवन र निजीवन बीमा कम्पनीहरुले पनि लाईसेन्स पाउने हल्ला बजारमा आएको छ, बीमा कम्पनीका अभिकर्ताहरुका माग पनि बढेर गएको देखिन्छ । साथै बीमा कम्पनीहरुको पूँजी बृद्धि र मर्जरको बारेमा केन्द्रित रहेर सम्पादक भूपेन्द्र आचार्यले बीमा समितिका अध्यक्ष सूर्य प्रसाद सिलवालसंग गरेको कुराकानीः

० हाल मात्रै बीमा समितिले एउटा पूर्नबीमा कम्पनीलाई संचालनको अनुमती (लाईसेन्स) दिएको छ । यससंगै केही जीवन र निजीवन बीमा कम्पनीहरुको पनि लाईसेन्स दिने कुरा सञ्चार माध्याममा आएको छ । यसलाई बीमा समितिले कसरी लिएको छ अध्यक्षज्यू ?

बजारको आवश्यकता बीमा बजारलाई व्यवस्थीत गर्न र विदेशीएको पैसालाई नेपालमै राख्न एउटा पूर्नबीमा कम्पनीलाई संचालन अनुमती दिएको चाहि सहि हो । तर, केही जीवन र निजीवन बीमा कम्पनीहरुलाई लाईसेन्स दिनेकुरा चाहि चर्चा मात्रै हो । दिने निर्णय भएको छैन । केही आवेदन आएका चाहि छन् । तर, समाचारमा आएका जस्तो लाईसेन्स दिने कुरामा सत्यता छैन । बजारले आवश्यकता ठाने जीवन र निजीवन बीमा कम्पनीहरुको पूँजी बृद्धिको कुरा पनि छ नि ।

० त्यसोभए बजारमा आएको चर्चामा सत्यता छैन त ?

छैन, पूँजी बृद्धिको कुरा उठेको चाहि सत्य हो । तर, लाईसेन्स दिने कुरा चाहि होइन । नियम कानुन अनुसार बीमा समिति अगाडी बढ्ने हो नि ।

० जीवन र निजीवन बीमा कम्पनीहरु बीच मर्जर गरेर पूँजी बृद्धि गर्ने कुरा हो र ?

त्यसमा के छ भने कानुनले के भन्दछ । त्यस अनुसार नै चल्ने हो । यस बारेमा अहिले केही भएके छैन । तर, बीमा बजार हेरेर बीमा समिति अगाडी बढ्ने चाहि पक्का छ नि ।

सबैले आ–आफ्नो काम गर्ने हो । हामी बाहेक अरु आउन पाउदैन भन्नु कानुन विपरित काम हो । यो भन्न पाइदैन । बीमा बजारलाई बढाउन, दुरदराज र गाउँगाउँमा पु¥याउन र बीमा लाई चिनाउन पनि अभिकर्ताहरु बढाउनु पर्ने हुन्छ । अर्को कुरा के छ भने बीमा समितिले अधिकर्ताहरुको कमिशन, बोनस लगायतका कुनै सेवा सुविधालाई छोएका छैन । के बीमा बजार बढाउन अभिकर्ता बढाउनु आजको आवश्यकता होइन र होइन भने बीमा बजारको २०÷२५ प्रतिशत हामी नै गर्दछौं भनेर अभिकर्ताहरुको संघ आउनु प¥यो नि ।

० नयाँ जीवन र निजीवन बीमा कम्पनीको लाइसेन्स नदिने भन्नु भयो तर, दर्ता चाहि भइरहेको देखिन्छ नि कारण के हो ?

४/५ वटा दर्ता गर्न आएका छन् । यो सत्य हो । दर्ता भइरहेका छन् । पहिला देखि नै दर्ता थियो । अहिले पनि दर्ता गर्न आएको अवस्था छ नि । तर, निर्णय बीमा समितिले नै गर्ने हो गरेका छैनौ नि ।

० बीमा कम्पनीका लाखौ अभिकर्ताहरुको कर्जाको कुरा कहाँ पुग्यो ?

बीमा समितिले असार मसान्त भित्र कर्जा उठाउन बीमा कम्पनीहरुलाई निर्देशन नै दिएको अवस्था थियो । तर, कोरोना कहर बीच केही समय दिनु पर्ने अवस्थाका आयो र हामी दबाब नदिन बीमा कम्पनीहरुलाई निर्देशन नै दिएका छौं । तर, कर्जा उठाउनु पर्छ । कर्जा लिएर बीमा गर्ने र सरेन्डर गर्न पाउनु पर्ने माग गर्नु राम्रो पक्ष होइन । त्यसले बीमा बजारलाई कहाँ पु¥याउने हो । त्यसतर्फ सोच्नु जरुरी छ नि होइन र ?

बीमा बजारलाई बढाउन, दुरदराज र गाउँगाउँमा पु¥याउन र बीमा लाई चिनाउन पनि अभिकर्ताहरु बढाउनु पर्ने हुन्छ । अर्को कुरा के छ भने बीमा समितिले अधिकर्ताहरुको कमिशन, बोनस लगायतका कुनै सेवा सुविधालाई छोएका छैन । के बीमा बजार बढाउन अभिकर्ता बढाउनु आजको आवश्यकता होइन र होइन भने बीमा बजारको २०÷२५ प्रतिशत हामी नै गर्दछौं भनेर अभिकर्ताहरुको संघ आउनु प¥यो नि ।

० हालै बीमा समितिले सेवा प्रदायक कम्पनीहरुलाई अभिकर्ताको लाइसेन्स दिएको बारे अभिकर्ता संघले त आन्दोलन नै गर्ने चेतावनी दिएको देखिन्छ नि यसलाई चाहि कसरी लिनु भएको छ त ?

सबैले गरिखान पाउनु पर्दछ । यस निर्णयले आम अभिकर्ता साथीहरुलाई घाटा छैन । सबैले आ–आफ्नो काम गर्ने हो । हामी बाहेक अरु आउन पाउदैन भन्नु कानुन विपरित काम हो । यो भन्न पाइदैन । बीमा बजारलाई बढाउन, दुरदराज र गाउँगाउँमा पु¥याउन र बीमा लाई चिनाउन पनि अभिकर्ताहरु बढाउनु पर्ने हुन्छ । अर्को कुरा के छ भने बीमा समितिले अधिकर्ताहरुको कमिशन, बोनस लगायतका कुनै सेवा सुविधालाई छोएका छैन । के बीमा बजार बढाउन अभिकर्ता बढाउनु आजको आवश्यकता होइन र होइन भने बीमा बजारको २०÷२५ प्रतिशत हामी नै गर्दछौं भनेर अभिकर्ताहरुको संघ आउनु प¥यो नि ।

हामीले अहिले करिब करिब ३० प्रतिशत जनसङ्ख्यामा मात्रै बीमाको पहुँच पुर्याएका छौँ । यस्तै कुरा गर्ने हो भने कहिले पनि थप ७० प्रतिशतमा बीमाको पहुँच पुर्याउन सकिँदैन नि । देशको ग्रामीण क्षेत्र बीमाको पहुँचबाट भन्दा निकै पर रहेको छ । त्यहाँ अभिकर्ताहरु नपुगेको प्रस्टै छ नि । कोही त गाउँ जानु पर्यो ? कुनै अभिकर्ता गाउँ जाँदैनन् ।’

० अभिकर्ताहरुका माग चाहि के हुन त, अध्यक्षज्यू ?

अभिकर्ताहरुले जुन कम्पनीमा काम गरिरहेका छन् जे जति कमिसन खाइरहेका छन् त्यसमा हामीले जारी गरेको निर्देशिकाले केही असर गर्दैन । यी सबै नचाहिने कुरा हुन् । हामीले अहिले करिब करिब ३० प्रतिशत जनसङ्ख्यामा मात्रै बीमाको पहुँच पुर्याएका छौँ । यस्तै कुरा गर्ने हो भने कहिले पनि थप ७० प्रतिशतमा बीमाको पहुँच पुर्याउन सकिँदैन नि । देशको ग्रामीण क्षेत्र बीमाको पहुँचबाट भन्दा निकै पर रहेको छ । त्यहाँ अभिकर्ताहरु नपुगेको प्रस्टै छ नि । कोही त गाउँ जानु पर्यो ? कुनै अभिकर्ता गाउँ जाँदैनन् ।’

हाल माइक्रोइन्स्योरेन्सहरु सञ्चालनमा रहिरहेको हुनाले अभिकर्ताहरुको दाबी तथ्यपरक छैन । उहाँहरू गरिबकामा पुग्नु हुन्न । धनीहरूलाई मात्रै बीमा पोलिसि बेचेर बीमाको दायरा बढ्दैन नि । यसले गर्दा नै यस प्रकारको नयाँ व्यवस्था आवश्यक परेको हो । अर्को कुरा के छ भने अभिकर्ताहरुलेसमेत कुनै संस्था निर्माण गरेर त्यसमार्फत बीमा पोलिसीहरु बिक्री गर्न पाउँछन् । अभिकर्ताहरुले कुरै नबुझी यसको विरोध गरिरहेको समेत मैले पाएको छु ।

० बैंक र वित्तिय संस्थहरुलाई पनि अभिकर्ताहरुको लाइसेन्स दिने कुरा फेरि आएको हो त अध्यक्षज्यू ?

बैंकहरुलाई इन्स्योरेन्स गराउन दिने की नदिने भन्ने विषय बीमा समितिको नभएर राष्ट्र बैंकको हो । अहिलेलाई भने भुक्तानी प्रदायक संस्थाहरूलाई परिचालन गरेर बीमाको दायरा बढाउने बाहेक नयाँ निर्देशिकाको कुनै अरू उद्देश्य रहेको छैन नि ।

हाल माइक्रोइन्स्योरेन्सहरु सञ्चालनमा रहिरहेको हुनाले अभिकर्ताहरुको दाबी तथ्यपरक छैन । उहाँहरू गरिबकामा पुग्नु हुन्न । धनीहरूलाई मात्रै बीमा पोलिसि बेचेर बीमाको दायरा बढ्दैन नि । यसले गर्दा नै यस प्रकारको नयाँ व्यवस्था आवश्यक परेको हो । अर्को कुरा के छ भने अभिकर्ताहरुलेसमेत कुनै संस्था निर्माण गरेर त्यसमार्फत बीमा पोलिसीहरु बिक्री गर्न पाउँछन् ।

० हालै लाईसेन्स पाएको पुर्नबीमा कम्पनी कहिलेसम्म संचालनमा आउने हो अध्यक्षज्यू ?

७ अर्ब चुक्ता पुँजी पु¥याउनु पर्ने कुरा पनि छ । ३० प्रतिशत साधारण शेयर जनतामा पछि पठाउनु पर्ने कुरा पनि होला । निकट भविष्यमा त संचालनमा आउनु प¥यो नि । सबै प्रक्रिया पु¥याएर संचालन गर्ने भनेका छौ नि ।

० नेपालका बीमा कम्पनीहरुले २० प्रतिशत बीमकहरुको पैसा नेपालकै पुर्नबीमा कम्पनीमा राख्नु पर्ने बाध्यकारी व्यवस्था पनि छ नि होइन र ?

यो सरकारले गरेको कुरा हो । पैसा विदेश पलायन हुनु भएन नि । २० प्रतिशत राख्नु पर्ने अहिलेको कुरा हो । त्यस बारेमा पनि छलफल गर्ने सकिने छ । अब दुई वटा पुर्न बीमा कम्पनी नेपालमा छन् जोखिम बहन गर्न हामी नै सक्षम भए पैसा विदेश जाने क्रम रोक्नु पर्छ ।

बीमाको बजारको कुरा गर्दा यसको अपार सम्भावना रहेको क्षेत्र हो । बीमाभित्र सबै कुरा पर्छन् । वास्तवमा बीमाको क्षेत्रभन्दा बाहिर कुनै चिज पनि छैन भन्दा फरक पर्दैन । हामीले अहिले सहर केन्द्रित विशेषगरि काठमाडौंमा मात्रै बीमा गरेका छौं । बीमाको बजार भनेको काठमाडौं मात्रै होइन ।

० सबै नेपालकै पूर्नबीमा कम्पनीमा जोखिम बहन गर्ने रकम राख्नु प¥यो भन्न खोज्नु भएको हो ?

आवश्यकता अनुसार गर्ने हो नि पैसा विदेश पलायन हुनु राम्रो पक्ष पक्कै होइन । यस बारेमा छलफल गरेर कुरा अगाडी बढाउनु पर्ने आवश्यकता चाहि बढेको पक्कै छ ।

० बीमाको क्षेत्रमा पूर्वाधार, बजार, क्षमता र विज्ञता कस्तो देख्नु भएको छ अध्यक्षज्यू ?

बीमाको बजारको कुरा गर्दा यसको अपार सम्भावना रहेको क्षेत्र हो । बीमाभित्र सबै कुरा पर्छन् । वास्तवमा बीमाको क्षेत्रभन्दा बाहिर कुनै चिज पनि छैन भन्दा फरक पर्दैन । हामीले अहिले सहर केन्द्रित विशेषगरि काठमाडौंमा मात्रै बीमा गरेका छौं । बीमाको बजार भनेको काठमाडौं मात्रै होइन ।

बीमालाई काठमाडौंभन्दा बाहिर गाउँ–गाउँसम्म पुर्याउँदा यसको क्षेत्र फराकिलो हुन्छ । बीमा भनेको सबै कुरासँग जोडिएको हुन्छ । बीमा भनेको व्यक्तिको स्वास्थ्य, सम्पत्ती, व्यक्तित्व र शिक्षालगायतका विषयसँग जोडिएको हुन्छ । बीमालाई व्यापक बनाउदा यसले आर्थिक क्षेत्रलाई चलायनमान बनाउन जरुरी छ नि ।

० नेपालमा बीमाको इतिहास लामो भए पनि बीमा क्षेत्र भने खासै अघि बढ्न सकेको देखिन्न । आम नागरिक बीमाप्रति आकर्षित र विश्वस्त हुन सकिरहेका छैनन् । बीमाप्रति आम नागरिकको विश्वास बढाउन के गर्दै हुनुहुन्छ त ?

बीमा क्षेत्र वामे सर्दै गरेको अवस्थामै त छैन । कुल जनसंख्याको २५ प्रतिशत बीमा क्षेत्रमा समाहित भइसकेको छ । तर, बीमा क्षेत्रको सुरुवात भएको लामो समय हुँदा पनि मुलुकका सबै नागरिकमा पुग्न नसकेको कुरा जायज हो । बैंक जसरी सबै नागरिकको पहुँचमा पुग्यो, बीमा पुग्न सकेको छैन ।

बीमाको सुरुवात भएको यति लामो समय भइसक्दा हामी धेरै नागरिकमा पुग्नुपर्ने हो । तर, त्यसो भएन । हामीले पुग्नुपर्छ भन्ने कुरा गरिरहयौँ । तर, पुग्ने कसरी भन्ने कुरै गरनौं । हामीमा मैले कम्पनी खडा गरेको छु, मान्छेले खुरुखुरु आएर बीमाको सेवा लिन्छ भन्ने मान्यता रहयो । त्यस कारण अहिले हामी बीमा कम्पनीलाई ग्राहक तपाईकोमा आउने हैन, ग्राहककोमा तपाई जाने हो भनिरहेका छौं । बीमाको प्रीमीयम तिर्न सक्दैन । त्यसलाई पालिकाले कसरी व्यवस्थापन गर्ने भन्ने एउटा पाटो छ ।

बैंक र बीमा फरक हो । बैंकमा आफुसँग भएको बचत निश्चित समयका लागि राख्नुहुन्छ । तर, बीमा भनेको दीर्घकालीन हुन्छ । मानौं म ४० वर्षको भए र २० वर्षको बीमा गर्छु भने म ६० वर्ष भएपछि भुक्तानी पाउने हो । म ६० वर्ष पुग्दा मैले गरेको स–सानो बचतबाट मैले यति रकम पाउँछु भन्ने म पक्का–पक्की हुन्छु । यति पैसा मेरो बीमाबाट आएर मेरै जीवन यापनमा अथवा सन्तानको शिक्षा दिक्षामा यसरी भरथेग हुनसक्छ भन्ने विश्वास बीमाले दिलाउँछ । जहाँसम्म नागरिकमा विश्वास नभएको कुरा गर्नुभयो । कतिपय अवस्थामा एउटा सिंगो सफा पोखरीमा एउटा मात्रै फोहोर अथवा मरेको माछा राख्यो भने पोखरी नै दुर्गन्धित हुन्छ ।

कतिपयको गतिविधि आत्मकेन्द्रित भयो । यो बजारमा म बाहेक कोही छैन । मैले जसरी पनि कारोबार गर्दा हुन्छ भन्ने मनस्थितिले यो विकृति देखिएको स्वभाविक हो । अहिले बीमा समितिले लिएको कदमले चाडै यस्ता गुनासाको अन्त्य गर्छ । मैले नेतृत्व दिएपछि धेरै सुधारका काम अघि बढेका छन् । फल दिन भने समय लाग्छ । चाडै यसको प्रतिफल प्राप्त हुन्छ, ।

बीमाको सुरुवात भएको यति लामो समय भइसक्दा हामी धेरै नागरिकमा पुग्नुपर्ने हो । तर, त्यसो भएन । हामीले पुग्नुपर्छ भन्ने कुरा गरिरहयौँ । तर, पुग्ने कसरी भन्ने कुरै गरनौं । हामीमा मैले कम्पनी खडा गरेको छु, मान्छेले खुरुखुरु आएर बीमाको सेवा लिन्छ भन्ने मान्यता रहयो । त्यस कारण अहिले हामी बीमा कम्पनीलाई ग्राहक तपाईकोमा आउने हैन, ग्राहककोमा तपाई जाने हो भनिरहेका छौं । बीमाको प्रीमीयम तिर्न सक्दैन । त्यसलाई पालिकाले कसरी व्यवस्थापन गर्ने भन्ने एउटा पाटो छ ।

अर्को मध्यम आय भएका नागरिक बस्छन् । उनीहरुको बचतलाई कसरी बीमामा तान्ने अर्को योजना बनाउनुपर्यो । धनी मान्छेलाई यति बचत गर्यो भने यति ‘रिर्टन’ आउँछ भनेर बुझायो भने बीमामा ल्याउन सक्छौं । बीमामा हामी अहिले जुन् २३–२४ प्रतिशत पहुँचको कुरा गर्दै छौं, त्यो मध्यम र धनी वर्ग हुन् ।

० यो सम्भव होला त ?

ग्राहक खोज्दै जाँदा शाखा, उप–शाखा र काउन्टर त खुलेका छन् । त्यो कार्यालयसम्म ग्राहकलाई खोजेर ल्याउने काम अभिकर्ताको हो । अभिकर्ताले जति बढी ग्राहक ल्याउँछ उसले त्यति बोनस र कमिशन पाउँछ । यो सबैलाई एकिकृत गरेर योजना बनाउनुपर्छ । ग्राहककहाँ अभिकर्तालाई कसरी पुर्याउने, उनीहरु कसरी ‘मोटीभेशन’ हुन्छन् योजना बनाउनुपर्यो । बीमाको अर्को पाटो भनेको नागरिकलाई बीमाबारे अवार्नेश गर्ने, अथवा शिक्षा दिने हो । रेडियो वा टेलिभिजनमा बीमा गरौँ भनेपछि, बीमा भयो भन्ठान्यौँ । त्यसरी हुँदैन नि ।

हाम्रोमा ७५३ स्थानीय सरकार छ । प्रत्येक व्यक्तिकोमा जान सकिँदैन भने पनि तालिका बनाएर पालिकासम्म पुग्न सक्छौँ । पालिकामा २–३ प्रकारका नागरिक बस्छन् । एउटा एकदमै गरिब, जोसँग केही पनि छैन । उसलाई सबैभन्दा बढी बीमाको खाँचो हुन्छ । तर, उसले बीमाको प्रीमीयम तिर्न सक्दैन । त्यसलाई पालिकाले कसरी व्यवस्थापन गर्ने भन्ने एउटा पाटो छ । अर्को मध्यम आय भएका नागरिक बस्छन् । उनीहरुको बचतलाई कसरी बीमामा तान्ने अर्को योजना बनाउनुपर्यो । धनी मान्छेलाई यति बचत गर्यो भने यति ‘रिर्टन’ आउँछ भनेर बुझायो भने बीमामा ल्याउन सक्छौं । बीमामा हामी अहिले जुन् २३–२४ प्रतिशत पहुँचको कुरा गर्दै छौं, त्यो मध्यम र धनी वर्ग हुन् ।

पैसा लगानी गरेर बीमा कम्पनी खडा गर्ने सेयरधनीलाई मुनाफा दिने पनि बीमा कम्पनीको दायित्व हो । बीमामा प्येयर, अभिकर्ता सर्भेयर, पुनःबीमाको हकमा दलाल कम्पनी आफै हुनसक्छ भने नियामकको रुपमा बीमा समिति छ । प्ले गर्नुपर्ने भुमिकामा ल्याउनुपर्ने भनेको पालिकालाई हो । पालिका भनेको जनप्रतिनिधिमूलक संस्था हो, उहाँहरुलाई कन्भेन्स गर्न सक्नुपर्छ ।

० बीमा के हो किन गर्ने त ?

यस्तै, हामीकहाँ बीमा भनेको जीवन र औषधि उपचार मात्रै हो भन्ने बुझाई छ । मानिससँग सम्बन्धित सबैको बीमा हुनसक्छ भन्ने बुझ्न जुरुरी छ । ग्रामीण भेगका विपन्न नागरिकका घरको पनि बीमा हुनसक्छ । ५० रुपैयाँ वर्षमा तिर्दा उसको झुपडीको बीमा हुनसक्छ । ५० रुपैयाँमा एउटा झुपडीको हैन त्यहाँ भएको १०० वटा घरको बीमा गर्दा ५ हजार आउँछ । पालिकाले अति विपन्न परिवारको लागि थोरै मात्रै बजेट विनियोजन गर्ने हो र अन्य नागरिकलाई पालिकाले सम्झाई बुझाई गर्ने हो भने बीमा आफै विस्तार हुन्छ । कुनै प्रकोपले घर भत्कियो, बगायो अथवा आगलागी भयो भने पालिकाले अनुदान दिनै पर्दैन बीमाबाट दावी पाउँछ नि । यो आम जनतामा बुझाउनु जरुरी छ ।

० स्थानीय जनप्रतिनिधिलाई अवार्नेश गराएर काम गरौं भन्नुभयो तर हामीकहाँ त बीमाकै कर्मचारी र अभिकर्ता नै अनुभवि छैनन्, भनिन्छ नि सत्य हो ?

बुझाई नै फरक भयो । बीमा कम्पनीको आफ्नो प्रचार–प्रसार र शिक्षा तलसम्म लैजाने र बीमितबाट आएको पैसा सुरक्षित राखेर उनीहरुलाई एस्योर्ड गर्ने बीमा कम्पनीको दायित्व हो ।

यस्तै यत्रो पैसा लगानी गरेर बीमा कम्पनी खडा गर्ने सेयरधनीलाई मुनाफा दिने पनि बीमा कम्पनीको दायित्व हो । बीमामा प्येयर, अभिकर्ता सर्भेयर, पुनःबीमाको हकमा दलाल कम्पनी आफै हुनसक्छ भने नियामकको रुपमा बीमा समिति छ । प्ले गर्नुपर्ने भुमिकामा ल्याउनुपर्ने भनेको पालिकालाई हो । पालिका भनेको जनप्रतिनिधिमूलक संस्था हो, उहाँहरुलाई कन्भेन्स गर्न सक्नुपर्छ ।

बीमा व्यवसायलाई विश्वसनीय बनाउन पनि संस्थागत सुशासन कायम गर्नुपर्छ । सुशासन छ, भने विश्वसनीयता, पारदर्शिता पनि बढ्छ । सुशासन नभए जे गर्दा पनि भयो । त्यसो गर्ने हो भने बीमा कम्पनी मात्रै भए हुन्छ, समिति किन चाहियो ? समिति छ, भने उसले नियमनको काम गर्छ । उहाँहरुले कानूनले दिएको अधिकार दुरुपयोग गर्न पाउनुहुन्न । एउटा बजारमा मात्रै बसेर काम गर्ने हो भने बदमासी हुन्छ ।

स्थानीय जनप्रतिनिधिलाई कन्भेन्स गर्न सकियो भने बीमामा भएका अवरोध हट्छन् । त्यसका लागि बीमा समितिले तयारी गरेको थियो । तर, कोभिडका कारण वातावरण बनेन । पालिका प्रमुखसँग कुरा गरेर हुँदैन । पूरै पालिका सदस्यहरुसँगै कुरा गर्नुपर्छ । अझै सकिन्छ भने पालिकाले १२ कक्षामा पढ्ने विद्यार्थी पनि ल्याउँदा राम्रो हुन्छ । बीमा के हो ? बीमाको फाइदा, र त्यसबाट भविष्य कसरी सुरक्षित हुन्छ ? कोबाट बीमा गर्ने ? भन्ने कुरा बुझाए न बीमा हुन्छ ।

० बीमा कम्पनीहरुमा अहिले पनि संस्थागत सुशासनको अभाव र विकृति देखिन्छ । नियमन र नियन्त्रणका योजना के छन् त अध्यक्षज्यू ?

विकृति नियन्त्रणका लागि कदम चालिसकेका छौँ । कतिपय विकृति नियन्त्रणमा पनि आइसक्यो । नतिजा हेर्न २–३ महिना कुर्नै पर्यो ।

बीमा व्यवसायलाई विश्वसनीय बनाउन पनि संस्थागत सुशासन कायम गर्नुपर्छ । सुशासन छ, भने विश्वसनीयता, पारदर्शिता पनि बढ्छ । सुशासन नभए जे गर्दा पनि भयो । त्यसो गर्ने हो भने बीमा कम्पनी मात्रै भए हुन्छ, समिति किन चाहियो ? समिति छ, भने उसले नियमनको काम गर्छ । उहाँहरुले कानूनले दिएको अधिकार दुरुपयोग गर्न पाउनुहुन्न । एउटा बजारमा मात्रै बसेर काम गर्ने हो भने बदमासी हुन्छ । तर त्यहाँबाट बाहिर निस्किएर धेरै मान्छेलाई पहुँचमा ल्याउनुहुन्छ भने नाफा पनि बढ्छ । विश्वसनीयता त त्यसै बढिहाल्छ । बीमा कम्पनीको प्रयास त्यो हुनुपर्छ । (नोटः आर्थिक बजार मासिकको वर्ष ९ अंक १२ बाट साभार गरिएकोः सम्पादक)