नेपालका बैंक, विकास बैंक तथा वित्तिय कम्पनीहरुको अस्थिर ब्याजदरका कारण नेपालको दोस्रो शेयरबजार र घरजग्गा कारोबार खरानी नै भएको छ भन्दा अब फरक पर्दैन । बैंक र वित्तिय संस्थाहरुले ब्याज बढाएपछि शेयर लगानीकर्ताहरु मुद्दती निक्षेप तर्फ आकर्शित भएका छन् । यसले शेयर बजार खरानी भएको छ । बैंक र वित्तय संस्थाहरुमा तरलता अभाव भएसंगै कर्जा प्रवाह प्रभावित भएको छ । घरजग्गामा कर्जा नदिएकै कारण घरजग्गा कारोबार खरानी हुने क्रम बढेको देखिन्छ । पूराना कर्जाका ग्राहकले किस्ता बुझाउन नै धौ धौ परेको देखिन्छ । यसले गर्दा खराब कर्जाका ग्राहक बढेको बढै छन् भन्दा अन्यथा नहोला । बैंक र वित्तिय संस्थाहरुले दिएको मुद्दती बचतका ब्याजदरमा गठित समितिले प्रतिवेदन बुझाउँदै बजारले नै ब्याजदर निर्धारण गर्ने, व्यवसायीसंग सम्झौत विपरित बढि प्रमियम लिएको विषयमा छानवीन गर्न राष्ट्र बैंकले भूमिका खेल्नुपर्ने र ब्याजदर बारे राष्ट्र बैंकले निर्देशन दिन नमिल्ने जस्ता सुझाव दिएको एक सदस्यले पंक्तिकारसंग दाबी गरे ।

ब्याजदर बढेसँगै अहिले व्यवसायीहरु अन्यौलमा परेका छन् भने ब्याजदर घटाउन माग गर्दैै आएका छन् । नेपाल उद्योग वाणिज्य महासंघले कर्जाको ब्याजदर आकासिएको भन्दै कोभिड–१९ महामारी, त्यसपछि वाह्य र वित्तीय क्षेत्र असन्तुलनका कारण प्रभावित उद्यमी–व्यवसायी मर्माहत भएको जनाएको छ । बढ्दो लागतका कारण साना तथा मझौला उद्यम बन्द गर्नुपर्ने अवस्था आएको भन्दै महासंघले उत्पादित सामानको मूल्य अकासिएर आम सर्वसाधारणको जीविका पनि कष्टकर बनेको दाबी समेत गरेको छ । ८% भन्दा माथि पुगिसकेको मुद्रास्फीति दरलाई बैंक वित्तीय संस्थाको यस निर्णयले थप माथि लैजाने समेत बताइएको छ । अर्थतन्त्र सुंकचित हुँदै जाँदा सरकारको राजस्व संकलन समेत करिब २०% ले न्यून हुन गएको महासंघले जनाएको छ । संकटको बेलामा जोखिम बाँडेर अर्थतन्त्रका सबै क्षेत्रले एक अर्कालाई सहयोग गर्नुपर्ने अहिलेको अवस्था भएका महासंघको भनाइ छ ।

अर्थतन्त्रमा नकारात्मक असर मात्र पर्ने ब्याजदर वृद्धिको निर्णय तत्काल स्थगन गर्न महासंघले आग्रह गर्दै आएको देखिन्छ । तरलता संकटलाई देखाएर पहिल्यै लिएको ऋणमा समेत अधिक ब्याज बैंकहरुले लिएको भन्दै उहाँ आर्थिक संकटमा झनै मलजल गरेको र बैंकहरुले उपभोक्ता संरक्षण ऐन अन्तर्गत कारबाही गर्नुपर्ने एक उद्योगीले बताए ।

पछिल्लो निर्णयले ब्याजदरमा अस्थिरता हुँदा सञ्चालनमा रहेको व्यवसाय जोखिममा पर्ने र नयाँ लगानी निरूत्साहित हुने महासंघले जनाएको छ । अत्यन्त असहज अवस्थाबाट गुज्रिरहेको उद्योग व्यवसाय क्षेत्रमा ऋणको ब्याजभार थपिन जाँदा अर्थतन्त्रमा संकट आउन सक्ने महासंघको आँकलन छ । अर्थतन्त्रमा नकारात्मक असर मात्र पर्ने ब्याजदर वृद्धिको निर्णय तत्काल स्थगन गर्न महासंघले आग्रह गर्दै आएको देखिन्छ । तरलता संकटलाई देखाएर पहिल्यै लिएको ऋणमा समेत अधिक ब्याज बैंकहरुले लिएको भन्दै उहाँ आर्थिक संकटमा झनै मलजल गरेको र बैंकहरुले उपभोक्ता संरक्षण ऐन अन्तर्गत कारबाही गर्नुपर्ने एक उद्योगीले बताए । यसरी ब्याजदर वृद्धिकै कारण अहिले ब्यावसायीमा अन्यौलता छाएको छ सहजै ऋण नपाउने र पाएपनि चर्को ब्याज तिर्न बाध्य भएको उनीको दाबी छ ।

चालु आर्थिक वर्ष २०७९÷८० लागेसँगै घरजग्गाको कारोबारमा थप मन्दी आएको छ । भू–उपयोगको नीतिअनुसार वर्गीकरण भएका जग्गा मात्रै किनबेच र कित्ताकाट हुने नीति, बैंकिङ क्षेत्रमा तरलताको अभाव, ब्याजदर वृद्धि लगायतका कारण घर जग्गाको कारोबार क्रमिक रुपमा घटेको देखिन्छ । यता ब्याजदर वृद्धिकै कारण गाडी खरिदमा पनि केहि गिरावट आएको अवस्था छ । अधिकांशले बैंकबाट ऋण लिएर किस्तावन्दिमा घरजग्गा कारोबारका साथै गाडी खरिद गर्ने गर्दछन् ।

ब्याजदरको सन्त्रास

ब्याजदर वृद्धिले घरजग्गा, गाडी खरिदमा सन्त्रास छाएको छ । अब ब्याजदर के होला ? भनेर घरजग्गा, गाडी खरिदमा के गर्ने भनेर धुरुमुराएको अवस्था छ । चालु आर्थिक वर्ष २०७९÷८० लागेसँगै घरजग्गाको कारोबारमा थप मन्दी आएको छ । भू–उपयोगको नीतिअनुसार वर्गीकरण भएका जग्गा मात्रै किनबेच र कित्ताकाट हुने नीति, बैंकिङ क्षेत्रमा तरलताको अभाव, ब्याजदर वृद्धि लगायतका कारण घर जग्गाको कारोबार क्रमिक रुपमा घटेको देखिन्छ । यता ब्याजदर वृद्धिकै कारण गाडी खरिदमा पनि केहि गिरावट आएको अवस्था छ । अधिकांशले बैंकबाट ऋण लिएर किस्तावन्दिमा घरजग्गा कारोबारका साथै गाडी खरिद गर्ने गर्दछन् । बैंकले कर्जाको ब्याजदर ह्वातै बढेका कारण पनि खरिदकर्ताहरु धुरुमुराएको अवस्था छ ।

राष्ट्र बैंकका अनुुसार असोजयता बैंकहरुले २ खर्ब ४ अर्ब ६२ करोड रुपैयाँ स्थायी तरलता सुविधा लिएका छन्। साउन र भदौमा बैंकहरुले कुल १६ खर्ब ५३ अर्ब ५० करोड ४५ लाख रुपैयाँ एसएलएफबापतको सुुविधा लिएको राष्ट्र बैंकको भनाइ छ। चालुु आर्थिक वर्षको पहिलो महिनामा ८ खर्ब १४ अर्ब ७० करोड ५५ लाख रुपैयाँ सापटी लिएका बैंक तथा वित्तीय संस्थाले भदौमा ८ खर्ब ३८ अर्ब ८९ करोड ९ लाख रुपैयाँ लिएका थिए। प्रणालीमा तरलताको अभाव हुँदा बैंकहरुले राष्ट्र बैंकबाट सापटीमा रुपमा एसएलएफ सुुविधाको प्रयोग गर्दछन् ।

बजारमा तरलता अभाव

गत आर्थिक वर्षबाट शुरु भएको तरलता अभाव अझै समाधान हुन सकेको छैन । अझै पनि बैंकहरुबाट सहजै ऋण पाउन सक्ने अवस्था छैन । वित्तीय प्रणालीमा तरलताको अवस्थामा सुधार नभएपछि बैंक तथा वित्तीय संस्थाले १ दिनमै ३१ अर्ब बढी रुपैयाँ अल्पकालिन कर्जा लिएका छन् । राष्ट्र बैंकका अनुुसार असोजयता बैंकहरुले २ खर्ब ४ अर्ब ६२ करोड रुपैयाँ स्थायी तरलता सुविधा लिएका छन्। साउन र भदौमा बैंकहरुले कुल १६ खर्ब ५३ अर्ब ५० करोड ४५ लाख रुपैयाँ एसएलएफबापतको सुुविधा लिएको राष्ट्र बैंकको भनाइ छ। चालुु आर्थिक वर्षको पहिलो महिनामा ८ खर्ब १४ अर्ब ७० करोड ५५ लाख रुपैयाँ सापटी लिएका बैंक तथा वित्तीय संस्थाले भदौमा ८ खर्ब ३८ अर्ब ८९ करोड ९ लाख रुपैयाँ लिएका थिए। प्रणालीमा तरलताको अभाव हुँदा बैंकहरुले राष्ट्र बैंकबाट सापटीमा रुपमा एसएलएफ सुुविधाको प्रयोग गर्दछन् । जसको ब्याजदर ८.५० प्रतिशत छ । भन्दा फरक पर्दैन । नेपाल बैंकर्स संघका अध्यक्ष बैंकर्स संघका अध्यक्ष अनिल उपाध्याय अहिले बैंकहरुमा नयाँ ग्राहकलाई कर्जा दिने पैसा नभएको बताउनुहुन्छ । अध्यक्ष उपाध्यायले नयाँ ग्राहकलाई कर्जा दिने पैसा नभएको र पुरानालाई एक महिनाको समय दिएको दाबी गरे ।

तपाईंहरु पनि लगानी कर्ता हुनुहुन्छ होला, लगानीमा प्रतिफल कति छ भन्ने कुरा हेर्न सक्नुहुन्छ । लगानीमा प्रतिफल ३–४ वर्ष अगाडि कति थियो र अहिले कति छ ?बैंकहरुको फी तथा कमिसन आम्दानी करिब ५ प्रतिशतले मात्रै बढेको छ । ट्रेडिङ आम्दानी ३५ प्रतिशतले घटेको छ । अन्य सञ्चालन आम्दानी करिब ४० प्रतिशतले घटेको देखिन्छ ।

उनीले भने राष्ट्र बैंकले दिएको निर्देशन अनुसार बैंकहरुले ४.४ को स्प्रेड रेटमा बस्ने हो । बैंकहरु निक्षेपको लागतको आधारमा चल्ने हो । गत आर्थिक वर्षमा बैंकहरुको सञ्चालन नाफा जम्मा ८.९२ प्रतिशतले बढेको छ । १०.५२ प्रतिशत अघिल्लो वर्षमा गरेको जोखिम प्रोभिजनबाट राइट ब्याक गरेको आम्दानी हो । तपाईंहरु पनि लगानी कर्ता हुनुहुन्छ होला, लगानीमा प्रतिफल कति छ भन्ने कुरा हेर्न सक्नुहुन्छ । लगानीमा प्रतिफल ३–४ वर्ष अगाडि कति थियो र अहिले कति छ ?बैंकहरुको फी तथा कमिसन आम्दानी करिब ५ प्रतिशतले मात्रै बढेको छ । ट्रेडिङ आम्दानी ३५ प्रतिशतले घटेको छ । अन्य सञ्चालन आम्दानी करिब ४० प्रतिशतले घटेको देखिन्छ ।’ बैंकहरुले लिनुपर्ने एटीएम शुल्क, ट्रान्सफर शुल्क नलिएर कर्जा शुल्क मात्रै लिएर काम गरेको उहाँको भनाइ छ । स्रोत अभाव भएर बैंकहरुले पछिल्लो ६ महिना कर्जा लगानी गर्न नसकेको उनीको दाबी छ ।

तरलता अभाव चर्किंदै गर्दा बैंकहरूले ब्याजदर बढाएसँगै उद्योगीहरु आन्दोलनमा उत्रिएपछि अर्थमन्त्री शर्माले सार्वजनिक रूपमै जसरी पनि ब्याजदर घटाउने बताउँदै आएका थिए । तर, उनले गठन गरेको समितिले बैंक ब्याजदर निर्धारणमा हस्तक्षेप गर्न नहुने निष्कर्ष निकालेको छ । ८ प्रतिशतको आर्थिक वृद्धिको लक्ष्य भेटाउन तरलता व्यवस्थापन गर्न तत्कालीन, मध्यकालीन र दीर्घकालीन योजना बनाउनुपर्ने अवस्था र ७ प्रतिशतको मूल्यवृद्धिको लक्ष्यलाई वाञ्छित सीमाभित्र राख्न ब्याजदरलाई बैंकहरुबीचको प्रतिस्पर्धाकै आनधार तोकिनुपर्ने समितिको निष्कर्ष छ । यसले बैंक ब्याजदर बजार अर्थतन्त्रलाई खुला रूपमा छाड्नुपर्ने भएको छ ।

अर्थमन्त्रीको व्याज घटाउने योजनामा ठूलो धक्का, हस्तक्षेप नगर्न अध्ययन समितिको सुझाव !

पछिल्लो महिनामा अर्थमन्त्री जनार्दन शर्माले ब्याजदर घटाउन जोडबल मात्रै गरेनन्, त्यसका लागि मन्त्रालयका सहसचिवको संयोजकत्वमा अध्ययन समिति नै बनाए । तरलता अभाव चर्किंदै गर्दा बैंकहरूले ब्याजदर बढाएसँगै उद्योगीहरु आन्दोलनमा उत्रिएपछि अर्थमन्त्री शर्माले सार्वजनिक रूपमै जसरी पनि ब्याजदर घटाउने बताउँदै आएका थिए । तर, उनले गठन गरेको समितिले बैंक ब्याजदर निर्धारणमा हस्तक्षेप गर्न नहुने निष्कर्ष निकालेको छ । ८ प्रतिशतको आर्थिक वृद्धिको लक्ष्य भेटाउन तरलता व्यवस्थापन गर्न तत्कालीन, मध्यकालीन र दीर्घकालीन योजना बनाउनुपर्ने अवस्था र ७ प्रतिशतको मूल्यवृद्धिको लक्ष्यलाई वाञ्छित सीमाभित्र राख्न ब्याजदरलाई बैंकहरुबीचको प्रतिस्पर्धाकै आनधार तोकिनुपर्ने समितिको निष्कर्ष छ । यसले बैंक ब्याजदर बजार अर्थतन्त्रलाई खुला रूपमा छाड्नुपर्ने भएको छ । भन्दा अब चाहि फरक पर्दैन । अर्थ मन्त्रालयका सहसचिव बाबुराम सुवेदीको संयोजकत्वमा गठित सुझाव समितिले सोमबार अर्थमन्त्री जनार्दन शर्मालाई प्रतिवेदन बुझाएको थियो । अध्ययनको निष्कर्षले ब्याजदरमा हस्तक्षेप गर्ने अर्थमन्त्रीको योजना अघि बढाउन समस्या हुने देखिन्छ ।

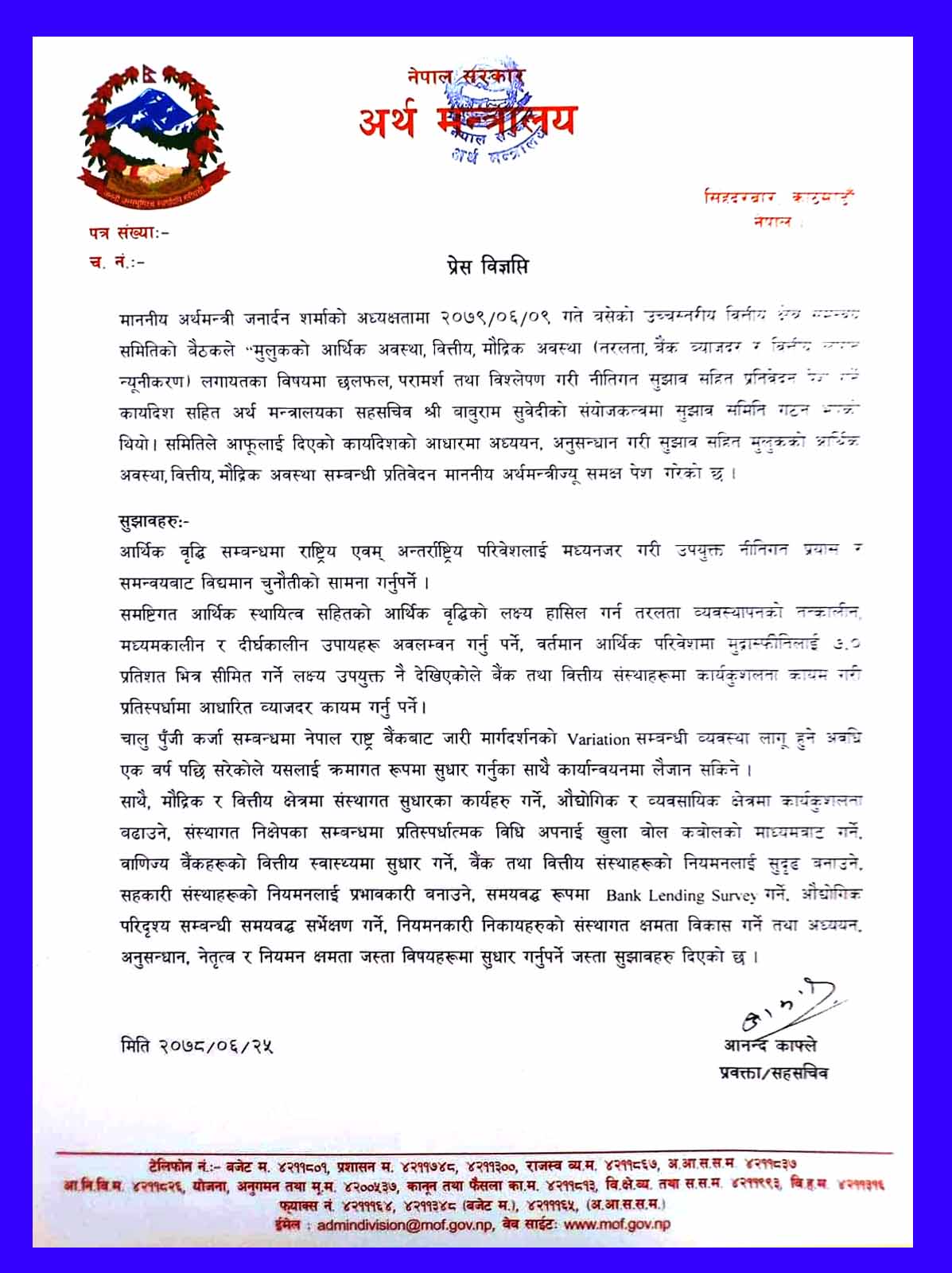

नेपाल बैंकर्स संघले १ असोजदेखि लागू हुने गरी निक्षेपको ब्याजदरमा गरेको भद्र सहमति खारेज गर्दै ब्याजदर वृद्धि गरेपछि अर्थमन्त्री शर्मा असन्तुष्ट थिए । उनको प्रस्तावमा ९ असोजमा बसेको वित्तीय क्षेत्र उच्चस्तरीय समन्वय समितिको बैठकले मुलुकको आर्थिक, वित्तीय र मौद्रिक अवस्था (तरलता, बैंक ब्याजदर र वित्तीय लागत न्यूनीकरण) लगायतका विषयमा छलफल, परामर्श तथा विश्लेषण गरी नीतिगत सुझावसहित प्रतिवेदन पेश गर्न समिति गठन गरेको थियो ।

‘वर्तमान आर्थिक परिवेशमा मुद्रास्फीतिलाई ७.० प्रतिशतभित्र सीमित गर्ने लक्ष्य उपयुक्त नै देखिएकोले बैंक तथा वित्तीय संस्थाहरूमा कार्यकुशलता कायम गरी प्रतिस्पर्धामा आधारित ब्याजदर कायम गर्नुपर्छ,’ प्रतिवेदनमा भनिएको छ, ‘चालु पूँजी कर्जा सम्बन्धमा नेपाल राष्ट्र बैंकबाट जारी मार्गदर्शनको ‘भेरिएसन’ सम्बन्धी व्यवस्था लागू हुने अवधि एक वर्ष पछि सरेकोले यसलाई क्रमागत रूपमा सुधार गर्नुका साथै कार्यान्वयनमा लैजान सकिन्छ।’ समितिले समष्टिगत आर्थिक स्थायित्व सहितको आर्थिक वृद्धिको लक्ष्य हासिल गर्न तरलता व्यवस्थापनको तत्कालीन, मध्यमकालीन र दीर्घकालीन उपायहरू अवलम्बन गर्नु पर्ने बताएको छ । नेपाल बैंकर्स संघले १ असोजदेखि लागू हुने गरी निक्षेपको ब्याजदरमा गरेको भद्र सहमति खारेज गर्दै ब्याजदर वृद्धि गरेपछि अर्थमन्त्री शर्मा असन्तुष्ट थिए । उनको प्रस्तावमा ९ असोजमा बसेको वित्तीय क्षेत्र उच्चस्तरीय समन्वय समितिको बैठकले मुलुकको आर्थिक, वित्तीय र मौद्रिक अवस्था (तरलता, बैंक ब्याजदर र वित्तीय लागत न्यूनीकरण) लगायतका विषयमा छलफल, परामर्श तथा विश्लेषण गरी नीतिगत सुझावसहित प्रतिवेदन पेश गर्न समिति गठन गरेको थियो भन्दा फरक पर्दैन ।

समितिले मौद्रिक र वित्तीय क्षेत्रमा संस्थागत सुधारका कार्यहरु गर्ने, औद्योगिक र व्यावसायिक क्षेत्रमा कार्यकुशलता बढाउन सिफारिस गरेको छ भने संस्थागत निक्षेपका सम्बन्धमा प्रतिस्पर्धात्मक विधि अपनाई खुला बोल कबोलको माध्यमबाट गर्नुपर्ने सुझाव दिएको देखिन्छ ।

सो समितिले संस्थागत निक्षेप प्रतिस्पर्धात्मक विधि अपनाई खुला बोलकबोलको माध्यमबाट संकलन गर्ने व्यवस्था गर्न सुझाव दिएको छ । नेपाल राष्ट्र बैंकले संस्थागत निक्षेपमा व्यक्तिगत निक्षेपको भन्दा दुई प्रतिशत कम ब्याजदर कायम गर्नुपर्ने व्यवस्था गरेको छ । यस्तै समितिले समयबद्ध रूपमा बैंक ‘ल्यान्डिङ सर्बे’ गर्न पनि सुझाव दिएको देखिन्छ । समितिले मौद्रिक र वित्तीय क्षेत्रमा संस्थागत सुधारका कार्यहरु गर्ने, औद्योगिक र व्यावसायिक क्षेत्रमा कार्यकुशलता बढाउन सिफारिस गरेको छ भने संस्थागत निक्षेपका सम्बन्धमा प्रतिस्पर्धात्मक विधि अपनाई खुला बोल कबोलको माध्यमबाट गर्नुपर्ने सुझाव दिएको देखिन्छ । यस्तै वाणिज्य बैंकहरूको वित्तीय स्वास्थ्यमा सुधार गर्ने, बैंक तथा वित्तीय संस्थाहरूको नियमनलाई सुदृढ बनाउने, सहकारी संस्थाहरूको नियमनलाई प्रभावकारी बनाउने, समयबद्ध रूपमा बैंक ल्यान्डिङ सर्बे गर्नुपर्ने सुझाव समितिले दिएको भेटिएको छ । (आर्थिक बजार मासिकबाट साभार गरिएको)