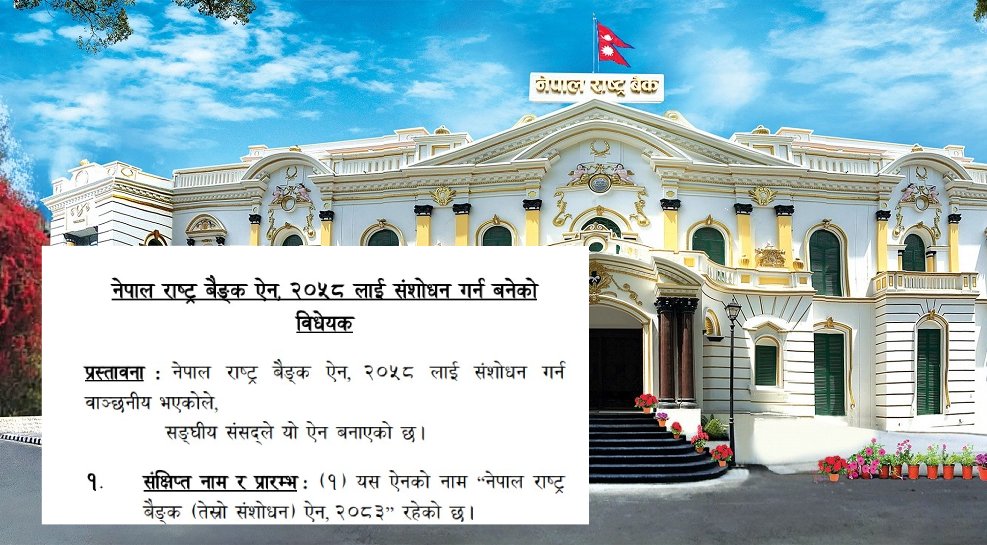

यति बेला नेपाल राष्ट्र बैंक ऐन संसोधन विधेयक प्रतिनिधी सभामा पुगेको छ भन्दा फरक पर्दैन । संसदबाट यो विधेयक पारित भए अब उप्रान्त बैंक र वित्तिय संस्थाहरुका सिइओहरुलाई गभर्नर बन्ने बाटो बन्द हुने देखिन्छ । अर्को महत्वपूर्ण कुरा के पनि छ भने ठुलो सहकारीहरुलाई कर्जा सूचना केन्द्रमा जोडिने भएको देखिन्छ । नेपालको अर्थतन्त्रको मेरुदण्डका रूपमा रहेको नेपाल राष्ट्र बैंकको कानुनी संरचनामा युगान्तकारी परिवर्तनको संकेत देखिएको छ । सरकारले संसदमा दर्ता गराएको ’नेपाल राष्ट्र बैंक ऐन, २०५८ लाई संशोधन गर्न बनेको विधेयक’ ले केन्द्रीय बैंकको भूमिका, अधिकार र समग्र वित्तीय नियमन प्रणालीलाई नयाँ उचाइमा लैजाने प्रयास गरेको छ । यो विधेयक केवल केही दफामा गरिएको हेरफेर मात्र नभएर आधुनिक डिजिटल अर्थतन्त्र र वित्तीय स्थायित्वको बदलिँदो आवश्यकतालाई सम्बोधन गर्ने रणनीतिक दस्तावेजका रूपमा अघि सारिएको छ ।

विगत दुई दशकभन्दा बढी समयदेखि कार्यान्वयनमा रहेको वर्तमान ऐनले वित्तीय बजारको तत्कालीन आवश्यकता त पूरा गर्यो, तर आजको प्रविधिप्रधान र विश्वव्यापीकृत वित्तीय परिवेशमा यो केही हदसम्म साँघुरो साबित भइरहेको थियो । अर्थ मन्त्रालयद्वारा प्रतिनिधिसभामा दर्ता गरिएको यो विधेयकले केन्द्रीय बैंकलाई परम्परागत मुद्रा व्यवस्थापकको साँघुरो दायराबाट बाहिर निकाल्दै एक सशक्त, प्रविधिमैत्री र आधुनिक वित्तीय नियामकका रूपमा रूपान्तरण गर्ने ध्येय राखेको छ ।

डिजिटल युग र वित्तीय क्रान्तिको आधार

यो संशोधन विधेयकको सबैभन्दा सबल र चर्चित पक्ष भनेको डिजिटल बैंक र डिजिटल मुद्राको कानुनी आधार तयार पार्नु हो । आजको विश्वमा भौतिक मुद्राको प्रयोग घट्दो छ र डिजिटल कारोबारको दायरा फराकिलो हुँदै छ । नेपालको वर्तमान कानुनमा ’डिजिटल बैंक’ को अवधारणाले पूर्ण कानुनी मान्यता पाएको थिएन । यो विधेयकले पूर्ण रूपमा प्रविधिमा आधारित बैंक सञ्चालनको ढोका खोलेको छ । यसले भविष्यमा परम्परागत भौतिक कार्यालय नभएका तर अत्याधुनिक प्रविधिमार्फत वित्तीय सेवा प्रदान गर्ने संस्थाको स्थापनालाई कानुनी वैधता प्रदान गर्नेछ । त्यसभन्दा पनि महत्वपूर्ण विषय ‘सेन्ट्रल बैंक डिजिटल करेन्सी (ऋद्यम्ऋ)’ अर्थात केन्द्रीय बैंकको आफ्नै डिजिटल मुद्रा हो । संसारका धेरै विकसित र विकासोन्मुख राष्ट्रहरूले प्रयोगमा ल्याइसकेको वा अध्ययन गरिरहेको यो अवधारणालाई नेपालले पनि कानुनी रूप दिन खोज्नु आफैमा ठूलो फड्को हो । यसले नगदरहित कारोबारलाई प्रोत्साहित गर्ने मात्र नभई नोट छपाइमा लाग्ने खर्च कटौती गर्न र अवैध मुद्राको प्रवाहलाई नियन्त्रण गर्न समेत मद्दत गर्नेछ । फिनटेक र डिजिटल भुक्तानी प्रणालीलाई संस्थागत गर्न यो प्रावधान कोसेढुंगा सावित हुनेछ ।

राष्ट्र बैंकको स्वायत्तता र राजनीतिक हस्तक्षेपको प्रश्न

नेपाल राष्ट्र बैंकको स्वायत्तता र मौद्रिक नीतिमा हुने राजनीतिक हस्तक्षेप सधैं बहसको विषय बन्ने गरेको छ । कतिपय अवस्थामा सरकारको अल्पकालीन स्वार्थ पूरा गर्न केन्द्रीय बैंकमाथि दबाब पर्ने गरेको आरोप लाग्ने गरेको छ । प्रस्तावित विधेयकले यी समस्याहरूलाई सम्बोधन गर्दै केन्द्रीय बैंकको स्वायत्ततालाई अझ मजबुत बनाउने संकेत गरेको छ । विधेयकमा वित्तीय स्थायित्व, मुद्रास्फीति नियन्त्रण र बैंकिङ जोखिम व्यवस्थापनमा राष्ट्र बैंकलाई थप अधिकार दिने प्रस्ताव गरिएको छ । एक स्वतन्त्र नियामकका रूपमा राष्ट्र बैंकले आर्थिक सूचकहरूलाई ध्यानमा राख्दै निष्पक्ष र व्यावसायिक निर्णय गर्न सक्ने वातावरण सिर्जना गर्नेतर्फ विधेयकको जोड छ । नियमनकारी निकाय जति बढी स्वायत्त हुन्छ, वित्तीय प्रणाली त्यति नै सुरक्षित र विश्वसनीय हुन्छ भन्ने मान्यतालाई यो विधेयकले आत्मसात् गरेको छ ।

गभर्नर नियुक्ति र व्यावसायिक निष्पक्षता

गभर्नर नियुक्ति प्रक्रिया र त्यससँग जोडिएका व्यावसायिक स्वार्थका विषयमा पनि विधेयकले नयाँ र कडा मापदण्ड ल्याउन खोजेको छ । विशेषगरी बहालवाला बैंकर वा बैंक तथा वित्तीय संस्थामा सक्रिय रहेका व्यक्तिलाई सिधै गभर्नर नियुक्त गर्न रोक लगाउने व्यवस्थाले महत्त्वपूर्ण अर्थ राख्छ । लामो समयदेखि ’स्वार्थको द्वन्द्व’ को बहस चलिरहेको सन्दर्भमा यो प्रावधानले निकै सकारात्मक सन्देश प्रवाह गरेको छ ।

निजी बैंक वा व्यावसायिक समूहको प्रभावबाट केन्द्रीय बैंकलाई मुक्त राख्न र ’कन्फ्लिक्ट अफ इन्ट्रेस्ट’ को अवस्थालाई न्यूनीकरण गर्न यस्तो व्यवस्था आवश्यक थियो । यसले केन्द्रीय बैंकको निष्पक्षता र विश्वसनियतामाथि लाग्ने प्रश्नलाई कम गर्नेछ र गभर्नर पदको गरिमालाई उच्च राख्नेछ ।

सहकारी क्षेत्रमा नयाँ नियमनको दायरा

पछिल्लो समय सहकारी क्षेत्रमा देखिएको संकट र बचतकर्ताहरूको अर्बौं रुपैयाँ फसेको घटनाले सिर्जना गरेको वित्तीय अराजकताले राष्ट्र बैंकको भूमिकालाई थप फराकिलो बनाउनुपर्ने माग उठाउँदै आएको छ । सरकारले यो विधेयकमा सहकारी क्षेत्रलाई पूर्ण रूपमा राष्ट्र बैंकको प्रत्यक्ष नियमनमा ल्याउने त भनिएको छैन, तर सहकारी क्षेत्रलाई वित्तीय स्थायित्वसँग जोडेर हेर्न थालिएको छ ।

विशेषगरी ठूला सहकारी संस्थाहरूलाई कर्जा सूचना प्रणालीमा आबद्ध गर्ने र जोखिमयुक्त संस्थामाथि निगरानी बढाउने तयारी हुनु अत्यन्तै सकारात्मक छ । यसले सहकारी क्षेत्रमा हुने जथाभावी कर्जा प्रवाह र बचतको दुरुपयोगलाई केही हदसम्म रोक्न मद्दत गर्नेछ । सहकारीलाई विशुद्ध ’सामाजिक संस्था’ मात्र नभई वित्तीय प्रणालीको एक महत्वपूर्ण अंगका रूपमा स्वीकार गर्दै त्यसको नियमनलाई कडाइ गर्ने सरकारी कदमले आम बचतकर्तामा सुरक्षाको महसुस गराउनेछ ।

फिनटेक र आधुनिक वित्तीय प्रविधिको नियमन

नेपालमा अहिले डिजिटल वालेट, मोबाइल बैंकिङ र विभिन्न फिनटेक कम्पनीहरूले अर्थतन्त्रलाई चलायमान बनाएका छन् । तर, यी प्रविधिहरूलाई नियमन गर्ने कानुनहरू छरिएका र अस्पष्ट थिए । विधेयकले यी सबै प्रविधिमा आधारित सेवाहरूलाई एउटै छातामुनि ल्याएर नियमन गर्ने आधार तयार पारेको छ । डिजिटल भुक्तानीको सुरक्षा, साइबर जोखिम र ग्राहकको गोपनीयताको सुरक्षाका लागि यो व्यवस्था अपरिहार्य थियो । यसले डिजिटल कारोबार गर्दा आइपर्ने जोखिमहरूलाई न्यूनीकरण गर्ने र उपभोक्ताको हकहितको रक्षा गर्नेछ ।

चुनौती र कार्यान्वयनको पक्ष

ऐन संशोधनको प्रस्ताव आफैमा सराहनीय भए पनि यसको सफलता कार्यान्वयनको पाटोमा निर्भर रहन्छ । पहिलो चुनौती भनेको राष्ट्र बैंकको क्षमता अभिवृद्धि हो । डिजिटल बैंक, डिजिटल मुद्रा र फिनटेक कम्पनीहरूको नियमनका लागि राष्ट्र बैंकमा पनि उच्च प्राविधिक दक्षता भएको जनशक्ति र प्रविधिको विकास हुनुपर्छ । प्रविधिले जति सहजता ल्याउँछ, त्यति नै नयाँ प्रकारका साइबर जोखिमहरू पनि थपिन्छन् । तसर्थ, राष्ट्र बैंकले आफ्नो सुपरिवेक्षण क्षमतालाई पनि सोही अनुपातमा आधुनिकीकरण गर्नुपर्ने हुन्छ । दोस्रो चुनौती भनेको राजनीतिक दलहरूको दृष्टिकोण हो । चाहे जुनसुकै सरकार होस्, केन्द्रीय बैंकको अधिकार कटौती गर्न वा आफ्नो प्रभावमा राख्न खोज्ने प्रवृत्ति रहने गर्छ । ऐनमा बलियो प्रावधान राख्दैमा मात्र स्वायत्तता सुरक्षित हुँदैन, त्यसलाई व्यवहारमा उतार्न सरकार र राजनीतिक नेतृत्वले कत्तिको उदारता देखाउँछ भन्ने कुरा मुख्य हुन्छ । तेस्रो पक्ष संसदमा हुने बहस हो । कानुन बनाउँदा विभिन्न स्वार्थ समूहहरूले आफ्नो अनुकूल बनाउन लबिङ गर्न सक्छन् । तसर्थ, संसदले जनहित र वित्तीय स्थायित्वलाई केन्द्रमा राखेर गहन छलफलका साथ यो विधेयक पारित गर्नुपर्ने देखिन्छ ।

नेपाल राष्ट्र बैंक ऐनमा हुन लागेको यो संशोधन केवल एक कानुनी प्रक्रिया मात्र होइन, यो नेपालको वित्तीय इतिहासको एउटा महत्वपूर्ण मोड हो । डिजिटल युगमा प्रवेश गरिसकेको विश्व अर्थतन्त्रसँग तालमेल मिलाउन र मुलुकको वित्तीय प्रणालीलाई सुरक्षित, पारदर्शी र आधुनिक बनाउन यो ऐन संशोधन अपरिहार्य छ । राष्ट्र बैंकलाई अझ शक्तिशाली, प्रविधिमैत्री र हस्तक्षेपकारी नियामक बनाउने सरकारी यो योजनाले दीर्घकालीन रूपमा मुलुकको वित्तीय सुशासनमा ठूलो योगदान पुर्याउने अपेक्षा गर्न सकिन्छ । अहिलेका लागि यो विधेयक एक प्रस्तावका रूपमा आएको छ, तर यसको कार्यान्वयनले बैंक तथा वित्तीय संस्थाहरूको कार्यशैलीमा आमूल परिवर्तन ल्याउनेछ । वित्तीय स्थिरता, नागरिकको निक्षेपको सुरक्षा र आधुनिक डिजिटल बैंकिङको भविष्यका लागि यो विधेयक नेपालको अर्थतन्त्रमा एउटा दूरगामी महत्व राख्ने कदम हो ।

अबको केही समयमा यो विधेयक संसदबाट पारित भई कार्यान्वयनमा आउँदा नेपालको वित्तीय क्षेत्रले एक नयाँ र गर्व गर्न लायक उचाइ प्राप्त गर्नेछ । नियमनकारी निकायका रूपमा राष्ट्र बैंकले अझ बढी जिम्मेवारीका साथ काम गर्नुपर्ने समय आएको छ र यो विधेयकले त्यो जिम्मेवारी पूरा गर्न आवश्यक कानुनी हतियार राष्ट्र बैंकलाई प्रदान गर्नेछ । यो प्रयासले वित्तीय क्षेत्रको भविष्यलाई थप उज्ज्वल र सुरक्षित बनाउने विश्वास गर्न सकिन्छ । सचेत भया ।