कोभिडले थप नयाँ व्यवसायमा पनि असर गरेको छ भने भईरहेको आम्दानी घटाई दिएको छ तर खर्च बढाएको छ। यसले गर्दा यो बर्ष नाफा कति गर्ने भन्दा पनि सँस्था कसरी बचाउने भन्ने प्रश्न तेर्सिएको छ

सबैजसो बैंक वित्तीय सँस्था तथा बीमा कम्पनीहरुले गत आर्थिक बर्षको वित्तीय विवरण सार्वजनिक गरिसकेका छन्। जस मध्ये केहिले सामान्य अंकले वृद्धि भएको देखाएपनि अधिकांशको मुनाफा घटेको छ।

यस्तैमा आफ्नो पुस्ताका कम्पनीहरुमा उत्कृष्ट मानिएको जीवन बिमा कम्पनी प्राइम लाइफ इन्स्योरेन्सको मुनाफा समेत करिब ५ प्रतिशतले घटेको छ भने उसका अन्य सूचकमा समेत कोरोनाको प्रभाव देखिएको छ।

विश्वब्यापी रुपमा महामारीको रुप लिएको कोरोनाका कारण गत आर्थिक बर्ष करिब ३ महिना १९ दिन आर्थिक गतिबिधि ठप्प जस्तै भयो। जसले गर्दा प्राइम लाइफ सहित अधिकांश बैंक वित्तीय संस्थाको व्यवसायमा प्रभाव परेको देखिएको छ।

यद्दपी आर्थिक बर्षको अन्तिम त्रैमासमा गतिबिधि ठप्प देखिएकाले त्यति धेरै प्रभाव पर्न नपाएको विश्लेषण छ। तर यस आर्थिक बर्षको सुरुवात देखि नै कोरोनाको महामारीको प्रभाव रहेकाले चालू आर्थिक बर्ष अन्य क्षेत्र जस्तै बिमा कम्पनीहरुको व्यवसायमा समेत असर पर्ने देखिन्छ।

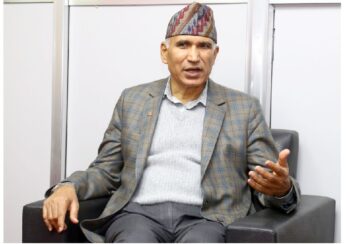

प्राइम लाइफको गत आर्थिक प्रगति, कोरोनाले बिमा व्यवसायमा पारेको प्रभाव, अबका सम्भावित अवसर र चुनौती लगायतका बिषयमा प्राइमलाइफइन्स्योरेन्सकाप्रमुखकार्यकारीअधिकृतमनोजकुमारभट्टराईसँग कुराकानी

मुनाफा घट्नुको प्रमुख कारण नै गत आर्थिक बर्षको पछिल्लो ४ महिना आर्थिक गतिबिधि ठप्प भएर नै हो। चैत, बैशाख, जेठ र असार यी ४ महिना व्यवसाय विस्तार तथा आम्दानी बढाउने गतिविधि केहि हुन् सकेन।

जीवन बिमामा संचालन तर्फबाट हुने आम्दानी खासै धेरै हुदैन। लगानीबाट आउने प्रतिफल ९० प्रतिशत पोलिसी होल्डर र बाकि १० प्रतिशत सेयरधनीलाई जाने हो। बैंदेशिक रोजगारी म्यादी बीमा सिधै नाफा नोक्सानमा आउने भएकाले बिगतमा बजार हिस्साको ६५ प्रतिशत प्राइम लाइफको थियो र त्यसले नाफामा राम्रै योगदान दिएको थियो। पछिल्ला बर्षमा बैंदेशिक रोजगारीको २०० करोडको व्यवसायमा हाम्रो हिस्सा ७०-७५ करोड थियो।

तर दुई बर्ष अगाडी पुल मार्फत चलाउने र पहिले गरेका कम्पनीका हिस्सा घटाउदै लैजाने र नयाँ कम्पनीको बढाउंदै लैजाने व्यवस्थाले हाम्रो हिस्सा ११-१२ प्रतिशतमा सिमित भएको छ।

अर्को विमा व्यवसायसँग जोडिएका गतिविधि ठप्प भएपनि संस्थाको फिक्स खर्च यथावत छ। घरमै बसेर काम गरेपनि तलब सुविधा लगायतका अन्य कुरामा कुनै कमि छैन।

तेश्रो कारण भनेको बैंकको ब्याज नै हो। बिगतमा बैंकहरुले राम्रै ब्याज दिने गर्थे र त्यसबाट बिमा कम्पनीलाई १२ प्रतिशतसम्मको आम्दानी भएको थियो। तर पछिल्लो ४ महिनामा गरेको लगानीको प्रतिफल ८ प्रतिशतमा खुम्चिएको छ।

बैदेशिक रोजगारीबाट हुने आम्दानी झन्डै ७० प्रतिशतले घट्ने, बैंकमा राखेर आउने आम्दानी पनि ३३ प्रतिशतले घट्ने, व्यवसायी गतिबिधि ठप्प हुने, कम्पनीको खर्च यथावत रहने अवस्थामा पनि कम्पनीको नाफा ५ प्रतिशतले घट्दा नाफा घटेको भन्दिन। अहिले बाँच्ने कसरी भन्ने बेला नाफा ठुलो होइन।

लाइफ इन्स्योरेन्सको मुख्य आम्दानी भनेको जीवन बिमा कोषबाट आउने सरप्लस भ्यालु हो। त्यो समायोजन हुन बाँकी नै छ। त्यसैले अहिलेको अवस्थामा प्राइम लाइफको नाफा ५ प्रतिशतले घट्दा कम्पनीले राम्रै गरेको छ भन्ने बुझ्नुपर्छ र हाम्रो बुझाई पनि त्यहि हो।

प्रारम्भीक विवरण भनेको संचालन मुनाफा, संचालन खर्च र व्यवसायिक उपलब्धी मात्रै हो । विमाङकीय मुल्याङकन गरेपछि मात्रै कम्पनीले जति बीमाशुल्क संकलन गर्यो त्यहि अनुपातमा दायित्व पनि बोकेर आएको हुन्छ। बीमाशुल्क अनुसारको वास्तविक दायित्व कति हो भने वास्तविक कुरा मुल्याङकन पछि मात्र थाहा पाउन सकिन्छ ।

बीमा कम्पनीले संकलन गरेको बीमा शुल्कको एउटा भाग जिवन बीमाकोषमा जान्छ । त्यो कोषमा पठाएको पैसा र सिर्जना गरेको दायित्व बीचको सामान्जस्ता कसरी हुन्छ भनेर मुल्याकन हेर्नुपर्ने हुन्छ । धेरै बीमाशुल्क उठएको छ तर बीमा कोषमा थोरै मात्रै पठाएको छ भने बीमाङकीय मुल्याङकनमा त्यति धेरै उत्साहप्रद सरप्लस आउँदैन। तर बीमा शुल्कबाट प्राप्त आम्दानिमा राम्रो अनुपातमा बीमा कोषमा पठाएको छ भने त्यसको राम्रो रिजल्ट आउँछ।

बीमाङकीय मुल्याङकनबाट आउने भनेको दायित्वलाई जति सिर्जना गराएका छौ त्यसको तुलनामा उठाएको बीमाशुल्क त्यसले कति मुनाफा दियो त भन्ने हो । त्यसैले प्रारम्भीक विवरण जति मुनाफा देखियो त्यसमा कम्पनीको नाफा बढ्छ भने अन्य सुचकहरु यथावत नै देखिन्छ ।

किनभने कम्पनीले खर्चजति सबै देखाइसकेको छ । अब देखाउन बाँकी भनेको भ्यालुएसनको सरप्लस हो । हाम्रो हिसाबमा प्राइम लाइफको सरप्लस राम्रो आउँछ । त्यसले वित्तीय आकार पनि राम्रो देखाउँछ। लाइफ फण्डबाट सामन्यतया ९ देखि १२ प्रतिशत आम्दानी थपिन्छ।

सामान्यतया प्रिमियम संकलन जतिले बढ्यो त्यति हिसाबले नै बिमा कोष बढ्नुपर्ने हो। तर नयाँ कम्पनीमा यो सिद्दान्त अक्षरस पालना हुने सम्भावना बढी हुन्छ तर पुराना कम्पनीको हकमा यस्तो हुदैन।

जति पुरानो हुदै गयो उति बढी दाबि भुक्तानी तिर्नुपर्ने हुन्छ। बिमा कोष २९ प्रतिशतले बढेको देखिएपनि सबै दायित्व तिरिसकेको कुरा जोड्दा यो वृद्धि शतप्रतिशत भन्दा पनि बढी हुन्छ। यो २९ प्रतिशत भनेको खुद इफेक्ट हो।

पहिलाको लाइफ फण्डमा दाबि भुक्तानी तिरेर नयाँ योगदानलाई जोडेपछिको खुद इफेक्ट हो यो २९ प्रतिशतको वृद्धि तर यसमा प्राइम लाइफले तिरेको दाबि भुक्तानीलाई जोड्ने हो भने यो वृद्धि धेरै देखिन्छ।

यसमा बैदेशिक रोजगारीको म्यादी बिमाको प्रभाव देखिएको हो। बिगतमा म्यादी बिमाको कुल हिस्साको ६५ प्रतिशत थियो तर अहिले यो हिस्सा १२ प्रतिशतमा सिमित भएको छ। यसले गर्दा बिगतको बिमा भुक्तानी गर्नुपर्यो र अहिले हिस्सा कम भयो जसले गर्दा पोलिसी घटेको र दाबी भुक्तानी बढेको देखिएको हो।

बाहिरबाट साधारण विश्लेषण गर्दा यसो भनिनु एकदम स्वभाविक हो। भर्खरै आएका नयाँ कम्पनीहरुले ३०० करोडसम्मको कारोबार गरेको अवस्था छ र बजारमा प्रचार प्रसार तथा प्रवर्द्धनमा ठुलो बजेट खर्चेका छन्।

प्रवर्दनका लागि महानायकलाई ब्राण्ड एम्बेसडर बनाउने, बिज्ञापन तथा प्रचार प्रसारमा धेरै जोड दिने गरेका छन्। बिगतमा प्राइम लाइफले पनि यस्तै हाइफाई गरेको थियो। तर बुझ्नुपर्ने कुरा के हो भने सुरुवाती दिनमा धेरैले प्रचार प्रसार तथा बिज्ञापन गर्छन त्यसले गर्दा बजारमा उनीहरुको उपस्तिथी राम्रो देखिन्छ। सुरुवाती दिनमा प्राइम लाइफले पनि यस्तै गरेको थियो। सुरुमा नयाँ कम्पनीहरुले भर्खरै वर्त गरेको मान्छेले धेरैपटक गायत्री गर्छन, नयाँ जोगीले धेरै खरानी खस्छ भनेझैं नयाँ कम्पनीले धेरै चुरीफुरी देखाउंछन। यसले गर्दा उनीहरुको उपस्थिति देखिएको हो।

बजारमा जुन तरिकाले शुन्य वा तिन बिचार गरौँ एकै छिनु जस्ता ‘स्लोगन’ दिएर बिमा बजार चिनाउन प्राइम लाइफले काम गर्यो त्यहिअनुसार थप प्रोडक्ट ल्याएर आफुले गरेको प्रचारलाई समात्न सकेन । त्यो बेला हामीले आफुले गरेको प्रचारलाई आफैंले नगद गर्न सकेनौं।

र अर्कोकुरा बिगतमा बैदेशिक रोजगारीमा बढी केन्द्रित भयौं र जहाँ केन्द्रित थियौं त्यो व्यवसाय अरुसँग सेयर गर्नुपर्यो। ५ बर्ष अगाडी देखि नै जीवन बिमाकै प्रोडक्टमा केन्द्रित भएको भए सम्भवत त्यसले प्राइम लाइफको व्यवसाय विस्तारलाई नयाँ उचाईमा पुर्याउथ्यो होला। तर पनि कम्पनीको भित्रि पाटो हेर्ने हो र कम्पनीको बिभिन्न आर्थिक सूचक हेर्ने हो भने हामि समकक्षीसँग मात्र होइन बिमा बजारमै उत्कृष्ट कम्पनीमा पर्छौं।

नाफा नोक्सान, प्रति सेयर आम्दानी, मुल्य आम्दानीको अनुपात जस्ता विषयमा हेर्ने हो भने उत्कृष्ट स्थानमा छ। लगानीको दृष्टिकोणले हेर्ने हो भने प्राइम लाइफ आज पनि स्ट्याण्डर्ड स्थानमा छ। बजारमा हाम्रो मुल्य अन्डर पनि छैन र ओभर पनि छैन, एकदम स्ट्यान्डर्ड स्थानमा छ। कम्पनीको पीई अनुपात २५ देखि ४० हुँदा त्यसलाई स्ट्यान्डर्ड मान्नुपर्छ भन्ने कुरा पढेको हो। त्यो कुरा आज पनि भ्यालिड हुन्छ भने प्राइम लाइफको मुल्य आम्दानीको अनुपात स्ट्यान्डर्ड स्केलमा छ।

जीवन बिमा कोषलाई हेर्ने हो भने हामि उद्योगमै सातौँ स्थानमा छौं। इपिएस हेर्दा उत्कृष्ट दुई कम्पनीमा पर्छौं। नेटवर्थलाई हेर्ने हो भने पनि हामि उद्योगमै उत्कृष्ट स्थानमा छौं। रिजर्भ र सरप्लस पनि उस्तै राम्रो छ, अघिल्लो बर्ष ८८ करोड रहेकोमा यस बर्षको जोड्ने हो भने १ अर्ब २५ करोड हाराहारी पुग्छ। २०० करोडको कम्पनीमा ५० प्रतिशत भन्दा बढी रिजर्भ तथा सरप्लस सेयर होल्डर फन्डमा छ। सबै सूचक हेरेर ल्याउने हो भने प्राइम लाइफ लगानीको दृष्टिकोणले समकक्षी मात्र होइन उद्योगमै उत्कृष्ट छौं। रिन्युल, अन्डरराइटिंङ जस्ता बिषयमा राम्रो छौं तर प्रथम बिमा शुल्क लगायतका बिषयमा केहि तल छौं अब त्यसलाई सुधार गर्छौं।

हामि प्रकृयाको अत्यन्त अन्तिम अवस्थामा छौं। एक्चुएलरिबाट भ्यालुएसन आईकन स्वीकृतिका लागि बिमा समिति पठाइसकेका छौं। बढीमा हप्ता दशदिनमा स्वीकृत भएर आउँछ भन्नेमा आशाबादी छौं। त्यसपश्चात २०७५/७६ को बार्षिक साधारणसभाका लागि अगाडी बढ्छौं।

तिहारअगाडीनैलाभांशखुवाउनसक्नुहुन्छ ?

निशेधाज्ञा लम्बिएन र अवस्था सामान्य रह्यो वा अहिलेकै रह्यो भनेपनि हामीले तिहार अगाडी लाभांश खुवाउन सक्छौं।

कोभिडले गत बर्षको हाम्रो व्यवसायको लक्ष्यमा नै नकारात्मक असर पारेको छ। लक्ष्यको ६५ प्रतिशत मात्र पुरा भएको छ यसको अर्थ कोभिडले गत आर्थिक बर्षको हाम्रो लक्ष्यमा ३५ प्रतिशत प्रभाव पारेको छ।

नयाँ व्यवसाय बिस्तारमा त प्रभाव पारेकै छ, कोभिडले नबिकरण शुल्कमा पनि असर गरेको छ। झन्डै ८० प्रतिशत नबिकरण शुल्कमा असर परेको छ। फिक्स कस्ट यथावत छ तर व्यवसाय बिस्तार तथा नयाँ पोलिसी बिक्रि गर्न सकिएको छैन।

अर्को कुरा, बैंकहरुमा पैसा थुप्रिदै जाँदा हामीले पाउने ब्याज पनि घटेको छ, यताबाट पनि ब्याजबाट पनि आम्दानी घटेको छ। साउन लागेपछि केहि पोजेटिभ देखिएको थियो तर निषेधाज्ञा सुरु भयो। यसले पनि महत्त्वपूर्ण समयमा व्यवसाय ठप्प भएको छ।

कोभिडले थप नयाँ व्यवसायमा पनि असर गरेको छ भने भईरहेको आम्दानी घटाईदिएको छ तर खर्च बढाएको छ। यसले गर्दा यो बर्ष नाफा कति गर्ने भन्दा पनि सँस्था कसरी बचाउने भन्ने प्रश्न तेर्सिएको छ।

बिमा व्यवसाय आज नभए भोलि होला भन्ने प्रकृतिको होइन, आज नभए भोलि पनि हुदैन । कोभिडले अबको अवस्था कस्तो बनाउँछ भन्ने स्पष्ट छैन। सबै प्रश्न गर्वमै छन्। अर्कोकुरा, कोरोना संक्रमित र कोरोनाबाट मृत्यु हुनेको संख्या पनि नेपालमा बढी रहेको तथ्यांक छ।

कोरोना लागेर निको हुने र लागेर मृत्यु हुनेको संख्या पनि प्रतिहजारमा नेपाल छिमेकी भारत लगायतक देशभन्दा बढी देखिएको तथ्यांक छ। अहिले प्रतिहजार ५ जनाको मृत्यु भएको भनिएको छ। मानिसहरुको आम्दानी पनि खुम्चिदै गएको छ। यसले गर्दा एकातर्फ दाबी भुक्तानी बढ्दै जाने र अर्को तर्फ व्यवसाय तथा आम्दानी खुम्चिदै जाने देखिन्छ। त्यसैले कहीं न कहीं अन्य उद्योग झैं यो उद्योग पनि समस्यामा पर्ने देखिन्छ।

कस्तो हुन्छ भनेर अहिलेनै विश्लेषण गर्न गाह्रो नै छ। तर भदौ मसान्तसम्म पनि निषेधाज्ञा यथावत रह्यो र थप बढाउनुपर्ने अवस्था आयो भने त्यसले धेरै ठुलो क्षति हुने देखिन्छ तर असोजदेखि गतिबिधि बिस्तारै बढ्ने अवस्था आयो भने यो जोखिम कभर हुन् सक्छ।

कोभिडलेकुनैनयाँप्रोडक्टकोसोचवाजन्मभयोकिभएन ?

कोभिडले कुनै नयाँ प्रडक्टको जन्म त भएको छैन तर सोच भने सृजना भएको छ। अहिलेको अवस्थामा जीवन बिमा कम्पनीले गर्न सक्ने भनेको कोभिड बिरामीको पनि बिमा हुने गरि पोलिसी बनाउने हो। तर यसरि कोभिड लागेकालाई ल्याइएको प्रडक्टमा प्रिमियम महँगो पर्न सक्छ।

जसरि दिर्घकालिन रोगिहरुका लागि एउटा निश्चित मापदण्ड तोकेर जीवन बिमा गर्ने अभ्यास छ त्यसैगरि कोभिड बिरामीका लागि पनि जीवन बिमाका प्रडक्ट निर्माण गर्न सकिन्छ।

तर अहिले नन लाइफले गरेको कोभिड बिमालाई बिमा भन्न मिल्दैन। यसलाई सामाजिक सुरक्षाका रुपमा ल्याइएको वित्तीय दायित्व पुरा गर्न ल्याइएको सामान्य प्रडक्टको रुपमा लिनुपर्छ। कोरोनाको अहिलेको बिमालाई कोरोना बिमा भन्न मिल्दैन।

अन्त्यमाकेहिभन्नुहुन्छ…

बिगतमा बिमा गर्ने क्रममा, बिमाको बजारीकरण गर्ने बेलामा परिवारको मूल आम्दानी गर्ने व्यक्तिको बिमा गर्नुपर्छ भनेर जीवन बिमाका उत्पादन ल्याइने गरिन्थ्यो। तर अहिले कोभिडले एउटा व्यक्ति मात्र नभई सिंगो देश नै प्रभावित हुने अवस्था आएको छ। यसलाई एउटा पाठ सम्झेर बिमा वास्तवमै आर्थिक सुरक्षाका लागि हो भन्ने सोच बिकास गर्नलाई मिडिया लगायतका सरोकारवालाहरु मिलेर यसको महत्त्वलाई सर्वसाधारणलाई बुझाउन सक्नुपर्छ।

जीवन कति मुल्यवान रहेछ भन्ने कुरा कोभिड १९ ले सिकाएको छ। आर्थिक रुपमा सुरक्षा कति आवश्यक छ भन्ने कुरा समेत कोभिड १९ ले सिकाएको छ। अवस्था जे पनि हुन् सक्छ भनेर हामीले कहिल्यै सोचेका थिएनौं। जोखिम कुन तहमा पुग्न सक्ने रहेछ भनेर अहिले धेरैले बुझ्न पाएका छन्।

सबै जना आर्थिक रुपले सुरक्षित हुनुपर्छ र भईसकेको क्षतिलाई आर्थिक रुपमा केहि भएपनि पूर्ति गर्न सकिन्छ। मानिसको जिन्दगि अमुल्य रहेछ र छ भन्ने संदेश कोभिडले दिएको छ। त्यसैले सबैले आफ्नो आर्थिक क्षमताअनुसारको बिमा गरेर अमुल्य जीवनलाई मुल्यवान बनाएर आर्थिक रुपमा सुरक्षित हुनुपर्छ भन्ने कुरा बिजपाटी मार्फत सबैलाई भन्न चाहन्छु। ( बिजपाटी डटकम )