नेपालका जीवन र निजीवन बीमा कम्पनीहरुको नियमनकारी निकाय बीमा समितिले एकपछि अर्को निर्देशन जारी गरेपछि बीमा कम्पनीका सीइओसाबहरुलाई तनाब थपिएको छ भन्दा फरक पदैैन ।

जीवन बीमा कम्पनीहरुले आ–आफ्ना अभिकर्ताहरुलाई बीमा समितिको आँखा छल्दै दिँदै आएको घरकर्जा अब ठप्प हुने छ भन्दा फरक पर्दैैन ।

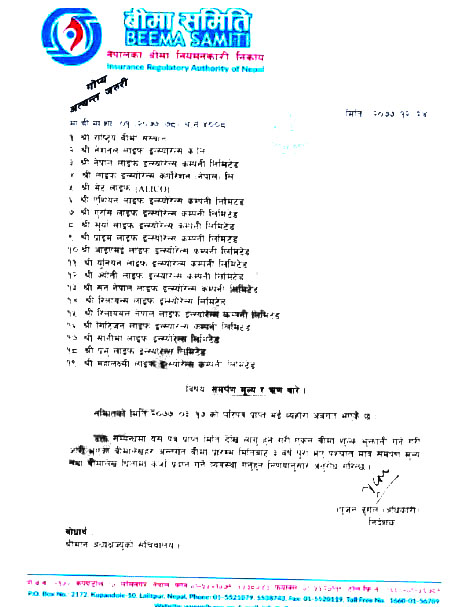

बीमा समितिका नवनियुक्त अध्यक्ष सूर्य प्रसाद सिलवालले आर्थिक बजारन्यूज डटकमले प्रमाण सहित प्रकाशन गरेको एउटै समाचारको आधारमा जीवन बीमा कम्पनीहरुलाई कडा निर्देशन जारी गर्दै एकल बीमा लेख अब उप्रान्त ३ वर्षसम्म खारेज गर्न नपाईने र बीमा कम्पनीका अभिकर्ताहरुलाई कर्जा दिन नपाउने जस्ता कडा निर्देशनको परिपत्रनै जारी गरेको भेटिएको छ । भनिन्छ बीमा समितिले १९ जीवन बीमा कम्पनीहरुलाई परिपत्र जारी गर्दै अब उप्रान्त एकल बीमा लेख ३ वर्षसम्म खारेज गर्न नपाउने भन्दै बीमा समितिले फाल्गुनमा जारी एकल बीमा लेखको सम्पूर्ण विवरण माग गरेको देखिन्छ । यो आफैमा राम्रो पक्ष पक्कै हो ।

नेपालका जीवन बीमा कम्पनीहरुले व्यवसाय धेरै देखाउन एकल बीमा पोलिसीलाई दुरुपयोग गर्न थाले पछि बीमा समितिले यस्तो निर्देशन जारी गरेको हो । बीमा समितिले सम्पुर्ण जीवन बीमा कम्पनीहरुसँग गत फागुनमा जारी भएका एकल बीमा लेखको विवरण समेत माग गरेको देखिन्छ ।

बीमा समितिले गरेको अध्ययनमा कम्पनीहरुलाई निर्देशन दिएको भन्दा बढि एकल बीमा लेख जारी भएको पाए पछि यसलाई नियन्त्रण गर्न तीन वर्षसम्म एकल बीमा लेख सरेण्डर गर्न नपाउने व्यवस्था गरेको देखिन्छ । बीमा कम्पनीहरुकै मिलेमतोमा अभिकर्ताहरुले एकल बीमा लेख जारी गर्ने र अर्को वर्ष सरेण्डर गराउने अभ्यास गर्दै आएको समाचार आर्थिक बजार न्यूजडटकमले प्रकाशन गर्दै आएको थियो ।

पोलिसी बिक्री गरेबापत अभिकर्ताले पाउने प्रथम बीमा शुल्क बापतको कमिसन जोड्न पाइदैन । तर बीमा समितिले केहि वर्ष अगाडि अभिकर्ताको विरोध र नेपालमा अझै बीमाको दायरा बढाउन बाँकी रहेकोले अभिकर्तालाई प्रोत्साहन गर्नु पर्ने भन्दै यस्तो पोलिसीलाई प्रथम बीमा शुल्क आर्जनमा जोड्ने व्यवस्था भने कायमै राखेको दखिन्छ ।

यस्तो कार्य गर्दा बीमा कम्पनीको उच्च व्यवस्थापनलाई पोलिसी धेरै देखाउन सहयोग पुग्नुका साथै ब्रान्च म्यानेजर र अभिकर्तालाई पनि टार्गेट पुरा गर्ने माध्यम बन्दै आएको देखिन्छ । यस्तो कार्यले कम्पनीहरु भने खोक्रो बन्दै जाने अवस्था शिर्जना भए पछि बीमा समितिले यसलाई नियन्त्रण गर्न यस्तो परिपत्र जारी गरेको देखिन्छ । बीमा समितिले एकल बीमा पोलिसी धितोमा राखेर पाउने कर्जालाई पनि नियन्त्रण गरेको छ । यदि तीन वर्ष भित्रै कर्जा लिन मिल्ने प्रावधान राखियो भने अभिकर्ता तथा कम्पनीका कर्मचारीहरुले कर्जा लिने र अन्य पोलिसी खरिद गर्न प्रयोग गर्ने गलत अभ्यास बढ्ने भन्दै यस्तो व्यवस्था गरेको देखिन्छ भन्दा फरक पर्दैन ।

एकल बीमा पोलिसीमा देखिएका घातक विकृति अझै पनि नियन्त्रण हुने देखिदैन । यस्ता पोलिसी बिक्री गरेबापत अभिकर्ताले पाउने प्रथम बीमा शुल्क बापतको कमिसन जोड्न पाइदैन । तर बीमा समितिले केहि वर्ष अगाडि अभिकर्ताको विरोध र नेपालमा अझै बीमाको दायरा बढाउन बाँकी रहेकोले अभिकर्तालाई प्रोत्साहन गर्नु पर्ने भन्दै यस्तो पोलिसीलाई प्रथम बीमा शुल्क आर्जनमा जोड्ने व्यवस्था भने कायमै राखेको दखिन्छ । हेक्का होस् ।

बीमा समितले अभिकर्ताबाट हुने विरोधलाई पूर्व अनुमान लगाउदै यस्ता पोलिसीको प्रिमियमलाई प्रथम बीमा शुल्क सरह नै मानेर अभिकर्तालाई कमिसन दिने कार्यलाई भने रोक लगाउन सकेको छैन । बीमा समितिका अध्यक्षज्यू हेक्का होस् ।

विकृतिलाई एकै पटकमा अन्त्य गर्न नसकिए पनि बीमा समितिको अहिलेको प्रयासले भने केहि हदसम्म यस्ता पोलिसीमा देखिएका घातक प्रवृत्तीको अन्त्य हुने देखिन्छ । भन्दा फरक पर्दैन ।

जीवन बीमा कम्पनीले व्यापार बढाउन एकल बीमा शुल्कको पोलिसी जारी गर्ने क्रम बढेको देखिन्छ । कतिपय कम्पनीले व्यवसाय धेरै देखाउन अभिकर्ता मार्फत पहिलो प्रिमियम कर्जा लिएर खरिद गर्ने र एक वर्ष पछि सरेण्डर गर्ने अभ्यास बढिरहेको छ । यस्तो अभ्यासले बीमा क्षेत्रलाई नै ध्वस्त हुने निश्चित छ भन्दा फरक पर्दैन । बीमा समितिका अध्यक्षज्यू ?

कम्पनीले एउटै बीमितबाट ८ लाख रुपैयाँको बीमाशुल्क संकलन गर्ने भएकाले कम्पनीको ग्रोथ राम्रो देखिन्छ । बीमा कम्पनीका अभिकर्ताले पनि एकै पटक एउटै बीमितबाट ४८ हजार रुपैयाँ कमिसन प्राप्त गर्छन । यसका साथै अभिकर्ताले तार्गेट पुरा गरेबापत थप इन्सेन्टिभ समेत प्राप्त गर्छन् भन्दा फरक पर्दैन ।

एक दर्जन नयाँ बीमा कम्पनीहरु बजारमा आए सँगै सञ्चालक समितिले व्यवस्थापनलाई टार्गेटको लागि दवाब दिदै आएका देखिन्छ । प्रमुख कार्यकारी अधिकृतले आफ्नो टार्गेट पुरा गर्न कर्मचारीहरुलाई र कर्मचारीहरुले अभिकर्ताहरुलाई टार्गेट दिइरहेको देखिन्छ । टार्गेट पुरा गर्न एकल बीमा पोलिसीले धेरै सजिलो हुने गरेको पाइएको छ । तिन वटै पक्षलाई फाइदा हुने भएकाले आपसी मिलेमतोमा यस्तो घातक कार्य मौलाइरहेको छ भन्दा फरक पर्दैन ।

यदि कुनै व्यक्तिले १० लाख रुपैयाँको एकल बीमा शुल्कको पोलिसी खरिद गर्यो भने सामान्यतया बीमतिले ८ लाख हाराहारी भुक्तानी गर्नु पर्छ। यसबाट अभिकर्ताले ६ प्रतिशत अर्थात ४८ हजार रुपैयाँ कर सहित कमिसन प्राप्त गर्छन् । भन्दा फरक पर्दैन ।

कम्पनीले एउटै बीमितबाट ८ लाख रुपैयाँको बीमाशुल्क संकलन गर्ने भएकाले कम्पनीको ग्रोथ राम्रो देखिन्छ । बीमा कम्पनीका अभिकर्ताले पनि एकै पटक एउटै बीमितबाट ४८ हजार रुपैयाँ कमिसन प्राप्त गर्छन । यसका साथै अभिकर्ताले तार्गेट पुरा गरेबापत थप इन्सेन्टिभ समेत प्राप्त गर्छन् भन्दा फरक पर्दैन ।

हिले आफुसँगै भएको स्रोतले पोलिसी खरिद गर्ने र आजिवन बीमित भएर लाभ लिन यो पोलिसी धेरै राम्रो मानिन्छ । तर, यसलाई नेपालमा कमाउने भाँडो बनेको छ भन्दा फरक पर्दैन । बीमा समितिले अनुगमनका क्रममा यस्तो अभ्यास भएको देखिएमा बीमा समितिले थप निर्देशन जारी गर्ने बीमा समिति उच्च स्रोतको दाबी छ ।

अभिकर्ता र कम्पनी मिलेर कुनै अमुक व्यक्तिको नाममा बीमा गरिदिन्छन् । यसका लागि प्रिमियम पनि आफैले हालि दिन्छन् । कर्जा लिएरै प्रिमियम भुक्तानी गरिदिने र एक वर्ष पछि सरेण्डर गर्छन् । यसो गर्दा अभिकर्ताले कमिसनको पैसा पनि उसैले लिएको हुन्छ । टार्गेट पुरा गरेपछि कम्पनीले दिने विभिन्न सुविधा पनि प्राप्त गर्छन । बैंकबाटै कर्जा लिएर पहिलो प्रिमियम भुक्तानी गर्दा पनि अभिकर्तालाई घाटा हुँदैन। यदि कम्पनीहरुले सहुलियतदरमा कर्जा उपलब्ध गराएका खण्डमा अभिकर्ताले घाटा बेहोर्नु पर्दैन नाफा नै हुन्छ। यसरी बीमा गर्दा बीमा क्षेत्र भने ध्वस्त हुने र बीमा प्रति बितृणा बढ्ने समाचार आर्थिक बजार न्यूज डटकमले प्रकाशन गर्दैन आएको थियो ।

एकल बीमा पोलिसी विश्व बजारमै चलेको पोलिसी मानिन्छ । बीमितले आफ्नो स्रोत सुनिश्चितता नहुँदा तत्कालिन अवस्थामा आफुसँग भएको पैसाबाट आजीवन सुरक्षित हुन चाहेमा यस्ता पोलिसी बिक्री गर्ने गरेको देखिन्छ । अहिले आफुसँगै भएको स्रोतले पोलिसी खरिद गर्ने र आजिवन बीमित भएर लाभ लिन यो पोलिसी धेरै राम्रो मानिन्छ । तर, यसलाई नेपालमा कमाउने भाँडो बनेको छ भन्दा फरक पर्दैन । अध्यक्षज्यू ।

बीमा समितिले अनुगमनका क्रममा यस्तो अभ्यास भएको देखिएमा बीमा समितिले थप निर्देशन जारी गर्ने बीमा समिति उच्च स्रोतको दाबी छ । जे भएपनि नेपालको कानुनले यस्ता अनैतिक काम गर्ने अधिकार कसैलाई पनि दिएको छैन हेक्का होस् ।