कर्जा असुलीमा बैंकहरु निरिह, धितो विक्री नहुँदा गैर बैकिङ्ग सम्पत्ति थुप्रियो, वित्तिय प्रणाली भित्र नै दखल पर्ने जोखिम बढ्योः एनआईसी एशिया बैंकको गैर बैकिङ्ग सम्पत्ति २००७ सालका राजा र राणाको भन्दा बढि ?

नेपालको बैकिङ्ग प्रणाली यति बेला क्यान्सर लागेको अवस्थामा पुगेको छ भन्दा फरक पर्दैन । नेपालमा बैंकहरु कर्जा असुलीमा असफल (निरिह) भएपछि धितो विक्री नभएसंगै गैर बैकिङ्ग सम्पत्ती बढेको बढ्यै छ भन्दा अब फरक पर्दैन् । यसले नेपालको बैकिङ्ग प्रणालीमा मात्रै होइन देशकै अर्थतन्त्रमा दखल पर्ने प्रायः निश्चित देखिन्छ भन्दा फरक पर्दैन गभर्नर साब हेक्का होस् । विशाल समूहको चर्को लगानी भएको सधैं विवाद र चर्चामा आईरहने बैकिङ्ग क्षेत्रमा मात्रै १०÷१२ वर्ष काम गरेका असक्षम बैंकर रोशन कुमार न्यौपाने सिइओ रहेको एनआईसी एशिया बैंकको गैर बैकिङ्ग सम्पत्ती यति धेरै छ की त्यो २००७ सालका राणा र राजाहरुको भन्दा बढि छ गभर्नर साब हेक्का होस् ।

कर्जा दिदा बोलाई बोलाई दिने कुनै डकुमेन्ट नै नचाहिने अर्को ग्राहकको कपीहरुलाई प्रिन्ट मिलाएर कर्जा दिने कर्जा दिएको ९० दिन पछि नउठेपछि पत्रिकामा फोटो टासेर लिलामी गर्ने एनआईसी एशिया बैंकको नौलो परम्परा होइन । यति सम्मकी केही शाखाका बैंक मेनेजरहरुले आईफोन १५ घुस लिएर कर्जा दिएको प्रमाण हामीसंग छ ।

एनआईसी एशिया बैंकको अधिकाशं कर्जा उठेको छैन धितो लिलाममा समस्या नै समस्या छ । १ महिनामा १ सय भन्दा बढि ऋणीको धितो लिलाम दैनिक पत्रपत्रिकाहरुमा आउने गरेको प्रमाण हामीसंग छ । कर्जा दिदा बोलाई बोलाई दिने कुनै डकुमेन्ट नै नचाहिने अर्को ग्राहकको कपीहरुलाई प्रिन्ट मिलाएर कर्जा दिने कर्जा दिएको ९० दिन पछि नउठेपछि पत्रिकामा फोटो टासेर लिलामी गर्ने एनआईसी एशिया बैंकको नौलो परम्परा होइन । यति सम्मकी केही शाखाका बैंक मेनेजरहरुले आईफोन १५ घुस लिएर कर्जा दिएको प्रमाण हामीसंग छ । कुनै दिन प्रमाण सहित प्रकाशन गर्ने छौं । गभर्नर साब हेक्का होस् । बैंकहरू कर्जा असुलीमा असफल बन्दा र धितो बिक्री नभएको गैरबैंकिङ सम्पत्ति उच्च रूपमा बढ्दा वित्तीय प्रणालीमै दखल पर्ने जोखिम बढेको देखिन्छ ।

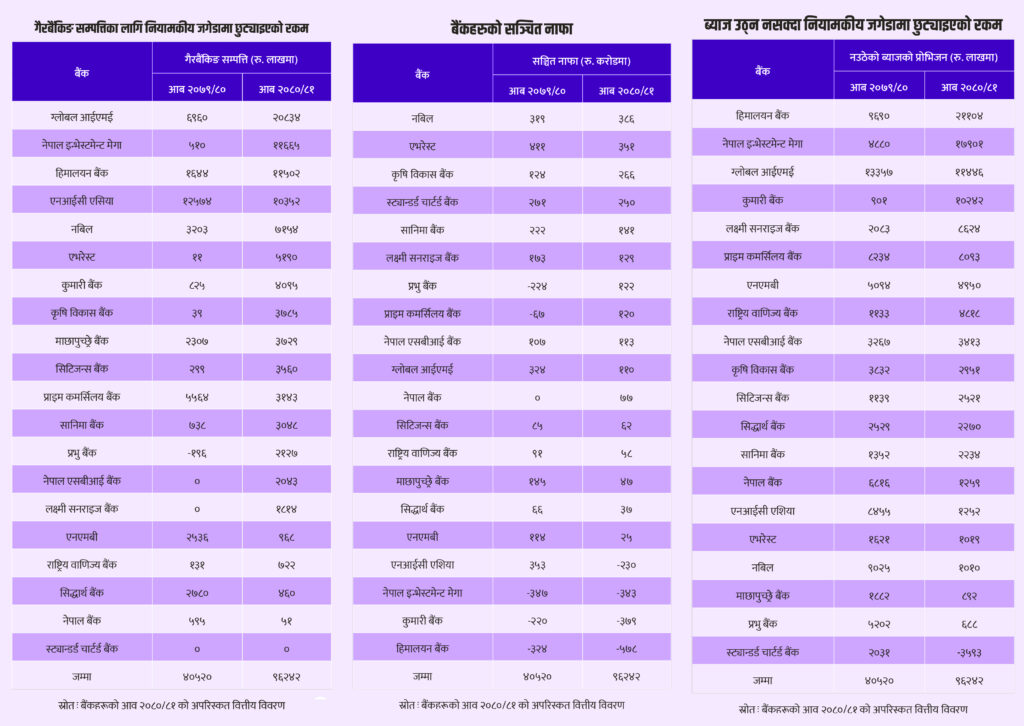

बाणिज्य बैंकहरूले प्रकाशित गरेको गत आर्थिक वर्षको अपरिस्कृत वित्तीय विवरण अनुसार ऋण असुली र धितो लिलाम समेत हुन नसकेर बैंकले सकारेको सम्पत्ति अर्थात् गैरबैंकिङ सम्पत्ति नै गत आर्थिक वर्ष मात्रै १५ अर्बभन्दा बढीले थपिएको भेटिएको छ गर्भनर साब हेक्का होस् । राष्ट्र बैंकले गैरबैंकिङ सम्पत्ति बिक्री नहुँदासम्म त्यस्तो रकमलाई नियामकीय जगेडामा छुट्याउनुपर्ने व्यवस्था गरेको छ । यो शीर्षकमा बैंकहरूले ९ अर्ब ६२ करोड ४२ लाख छुट्याएका देखिन्छ । यो बैकिङ्ग प्रणालीको क्यान्सर नै हो । ‘बैंकहरूले बुक गरेको गैरबैंकिङ सम्पत्तिको ६३.३३ प्रतिशत मात्रै नियामकीय जगेडा कोषमा छुट्टिन्छ । यस आधारमा गत आव मात्रै करिब १५ अर्ब २० करोडको गैरबैंकिङ सम्पत्ति बैंकहरूले थपेको भेटिएको छ । भन्दा फरक पर्दैन । गत वर्ष २०८० असारमा ४ अर्ब ५ करोड २० लाख मात्रै गैरबैंकिङ सम्पत्तिका लागि बैंकहरूले नियामकीय जगेडामा छुट्याएकोमा गत वर्ष शतप्रतिशत भन्दा धेरैले वृद्धि भएको बैंकहरूको वित्तीय विवरणमा देखिएको छ । गभर्नर साब हेक्का होस् । गैरबैंकिङ सम्पत्ति पनि खराब अर्थात् निष्क्रिय कर्जा नै हो । बैंकहरूले प्रकाशित गरेको निष्क्रिय कर्जाको तथ्यांकमा गैरबैंकिङ सम्पत्तिलाई समेत जोडेर विश्लेषण गर्दा मात्रै वास्तविक तस्बिर उजागर हुने भएको देखिन्छ ।

बैंकहरूको खुद ब्याज आम्दानी धेरै नबढे पनि प्रोभिजनिङ कम हुँदा तथा शुल्क एवम् कमिसन आम्दानीमा सुधार हुँदा नाफामा सुधार देखिएको हो । गत आव बैंकहरूको खुद ब्याज आम्दानी ३.२५ प्रतिशतले बढेर १ खर्ब ९२ अर्ब १३ करोड पुगेको छ ।

त्यति मात्रै होइन, बैंकहरूको ब्याज नउठेर नियामकीय जगेडामा छुट्याएको रकम पनि १० अर्ब ३० करोड ९४ लाख रहेको छ । गैरबैंकिङ सम्पत्ति जस्तै यो पनि नउठेको ब्याजको ६३.३३ प्रतिशत मात्रै हो । भन्दा फरक पर्दैन । यस आधारमा असारमा बैंकहरूले करिब १६ अर्ब २८ करोड कर्जाको ब्याज उठाउन नसकेको देखिन्छ । आव २०७९÷८० मा उठ्न बाँकी ब्याजका लागि नियामकीय जगेडा कोषमा छुट्याएको रकम ९ अर्ब ६२ करोड ४२ लाख थियो । गत आव ग्लोबल आईएमई बैंकले गैरबैंकिङ सम्पत्ति बुक गर्दा नियामकीय जगेडा कोषमा २ अर्बभन्दा धेरै रकम छुट्याएको छ । ग्लोबल आईएमईले अघिल्लो आवमा पनि यस्तो कोषमा ६९ करोड ६० लाख छुट्याएको देखिन्छ । गत आव २० वाणिज्य बैंकले ६४ अर्ब १६ करोड नाफा आर्जन गरेका छन् । जुन २०७९÷८० मा उनीहरूले कमाएको ५६ अर्ब ५८ करोडको तुलनामा १३.४० प्रतिशत बढी देखिन्छ । बैंकहरूको खुद ब्याज आम्दानी धेरै नबढे पनि प्रोभिजनिङ कम हुँदा तथा शुल्क एवम् कमिसन आम्दानीमा सुधार हुँदा नाफामा सुधार देखिएको हो । गत आव बैंकहरूको खुद ब्याज आम्दानी ३.२५ प्रतिशतले बढेर १ खर्ब ९२ अर्ब १३ करोड पुगेको छ । अघिल्लो आव यस्तो आम्दानी १ खर्ब ८६ अर्ब ८ करोड थियो । शुल्क तथा कमिसन आम्दानी भने १७.७६ प्रतिशतले बढेर ३१ अर्ब ८२ करोड पुगेको छ । २० मध्ये १० बैंकको नाफा घटेको छ । एनआईसी एसिया र नेपाल बैंकको नाफामा उच्च गिरावट भएको हो । यस्तै सिटिजन्स, माछापुच्छ्रे, एनएमबी, सानिमा, सिद्धार्थ, एनएमबी, स्ट्यान्डर्ड चार्टर्ड, राष्ट्रिय वाणिज्य र ग्लोबल आईएमईको नाफा घटेको प्रस्टै देखिन्छ । चालु आव तेस्रो त्रैमासको तुलनामा अवस्था सुधारोन्मुख देखिएको नबिल बैंकका डेपुटी सीईओ ज्ञवाली बताउँछन् ।

गत आव तेस्रो त्रैमासको अपरिस्कृत वित्तीय विवरण प्रकाशित गर्दा २० मध्ये १० बैंक सञ्चित नोक्सानीमा थिए । वाणिज्य बैंकहरूको सञ्चित नोक्सानी ७ अर्ब ७६ करोड ७२ लाख थियो । आव अन्त्यमा आइपुग्दा चार बैंकमात्र सञ्चित नोक्सानीमा छन् । वाणिज्य बैंकहरूको सम्भावित कर्जा नोक्सानी व्यवस्थाको रकम ५० अर्ब २७ करोड पुगेको छ । गत आव त्यस्तो रकम ३६ अर्ब ९६ करोड थियो । गैरबैंकिङ सम्पत्तिलाई पनि निष्क्रिय कर्जा नै मान्ने हो भने सम्भावित कर्जा नोक्सानीको प्रोभिजन ५० अर्ब नजिक पुग्ने देखिन्छ । बैंकहरूले गैरबैंकिङ सम्पत्ति बुक गरेर नाफा देखाउँदा सरकारले प्राप्त गर्ने आयकर र कर्मचारी बोनस बढे पनि सेयरधनीले पाउने लाभांशमा भने सुधार भएको छैन । बैंकहरूले गैरबैंकिङ सम्पत्ति आर्जन गर्न सके भने नियामकीय जगेडामा छुट्याएको रकम सञ्चित मुनाफामा लेखांकन गरी सेयरधनीलाई लाभांंश वितरण गर्न सक्छन् । भन्दा फरक पर्दैन ।

सिभिल बैंकलाई गाभेको हिमालयन बैंकको सञ्चित नोक्सानी नै ५ अर्बभन्दा धेरै छ, जसले लाभांश दिन सक्दैन । यस्तै एनसीसीसँग मर्जर भएको कुमारी र मेगा बैंक तथा नेपाल इन्भेस्टमेन्ट मेगा मर्जर भएर बनेको नेपाल इन्भेस्टमेन्ट मेगा बैंक पनि सञ्चित नोक्सानीमा छन् । भन्दा फरक पर्दैन । गभर्नर साब हेक्का होस् । यस्तै विगतमा एग्रेसिभ व्यवसाय विस्तार गर्ने एनआईसी एसिया बैंकसमेत सञ्चित नोक्सानीमा छ । यी कुनै पनि बैंकले लाभांश दिन सक्दैनन् । भन्दा फरक पर्दैन । सञ्चित नाफामा भए पनि एनएमबी बैंकले करिब १ प्रतिशत र सिद्धार्थले साढे २ प्रतिशत मात्रै लाभांश बाँड्न सक्ने वित्तीय विवरणले देखाएको छ । माछापुच्छ्रे बैंकले पनि डिबेन्चरको क्यापिटल रिडेम्सन रिजर्भमा रकम नछुट्याउँदा ४ प्रतिशत लाभांश बाँड्न सक्छ । यस्तै प्रभु बैंकले गत आव राष्ट्र बैंकले तोकेको पूँजीकोष कायम गर्न सकेको छैन । जसले गर्दा बैंकले क्षमता भएर पनि लाभांश दिन सक्दैन । लाभांश क्षमताका आधारमा एभरेस्ट र स्टयान्डर्ड चार्टर्ड बैंकको २६ प्रतिशतभन्दा माथि छ । तर, सञ्चित मुनाफा भने नबिल बैंकको सबैभन्दा धेरै ३ अर्ब ८६ करोड छ । ६ वटा बैंकले दोहोरो अंकको लाभांश दिन सक्ने अवस्था देखिएको छ । ‘६ महिना वा तेस्रो त्रैमासको तुलनामा निष्क्रिय कर्जा घटेको छ । बैंकिङ क्षेत्रमा अझै दबाबको अवस्था आउने प्रस्टै देखिन्छ । सचेत भया ।