१ अर्ब १९ करोड प्रोभिजनिङ गर्नुपरे पछि एनआईसी एशिया बैंक थप संकटमा, नाफामा भारी गिरावटः चैत्र महिनामा २७ वाणिज्य बैंकहरुले गरे ५ अर्ब ८७ करोड प्रोभिजनिङ

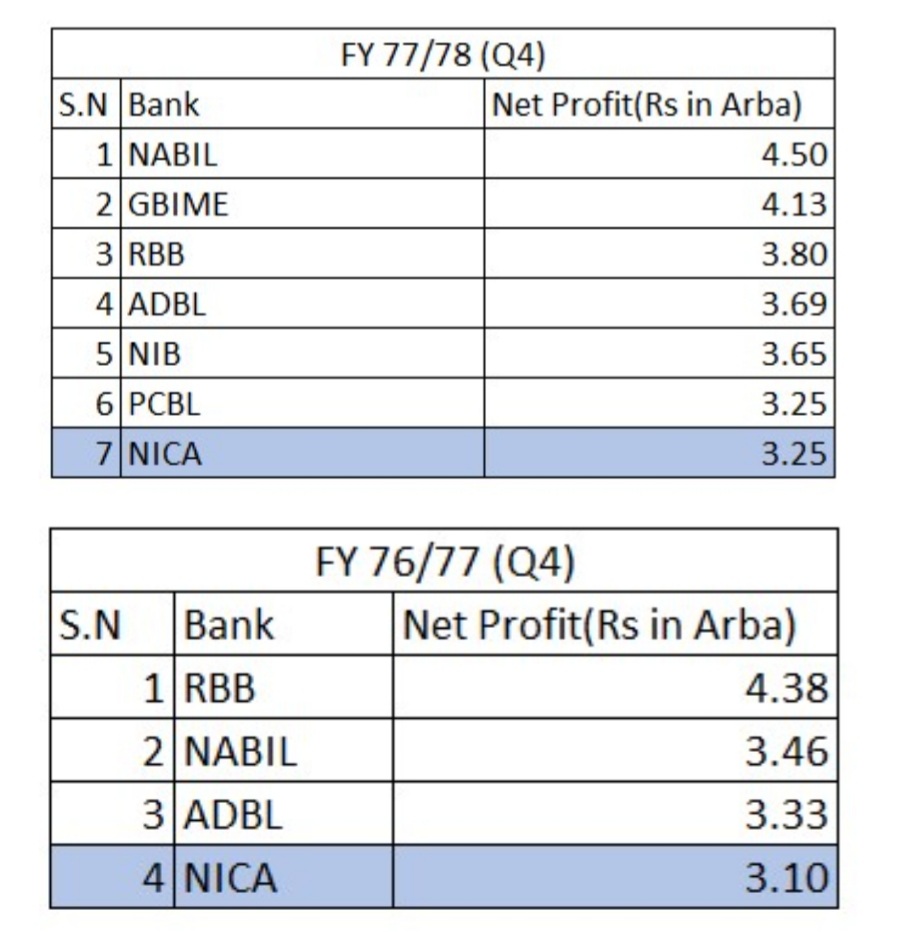

नेपालका २७ वाणिज्य बैंकहरुमा सधै विवाद र चर्चामा आउने एनआईसी एशिया बैंक यस पटक नाफामा पाँचौ नम्बरमा पुगेको छ भन्दा अब चाहि फरक पर्दैन । भनिन्छ २७ वाणिज्य बैंकहरुले ५ अर्ब ८७ करोड प्रोभिजनिङ गरेकोमा एनआईसी एशिया बैंक एउटैको १ अर्ब १९ करोड रहेको छ भन्दा अब चाहि फरक पर्दैन । नोक्सानी व्यवस्थापनको नीति नेपाल राष्ट्र बैंकले संशोधन गरेसंगै बैंकहरु कर्जा प्रवाह गर्न नै डराएको देखिनछ । केही वाणिज्य बैंकहरुले त कर्जा तत्काललाई बन्द गरिएको भनि कर्जाका ग्राहकलाई फर्काउने काम गरेको भुक्तभोगीहरुको दाबी छ ।

करिब ३६ प्रतिशतले घटेको देखिन्छ । त्यसबेला प्रोभिजनिङ १९ अर्ब ६९ करोड रुपैयाँ थियो । बैंकहरुले अघिल्लो असारको वासलात निष्कासन गर्दा देशमा लकडाउन कायमै थियो । त्यो बेला कोभिड संक्रमणले के कति असर गर्छ भन्ने ठूलो अनिश्चय थियो । त्यसबेला धेरै ऋणहरु उठ्न सकेको थिएन । यसपाली संक्रमण बढेर निषेधाज्ञा भए पनि सबै क्षेत्र ठप्प भएन । बजार चलायमान नै भइरह्यो । त्यसैले बैंकहरुले पहिले नउठेको ऋण पनि उठाएको देखिन्छ । अर्कोतिर बैंकहरुले समस्यामा परेका अधिकांश ऋण पुनर्तालिकीकरण र पुनर्संरचना गरिसकेका छन् ।

नोक्सानी व्यवस्थापनको नीति संशोधन गरेपछि तीन महिनामा प्रोभिजनिङ ६ अर्ब ६७ करोड रुपैयाँले बढेको छ भन्दा अब चाहि फरक पदैन । सबैभन्दा अप्ठेरोमा एनआइसी एसिया परेको छ ।राष्ट्र बैंकले अघिल्लो साता असल ऋणमा १ प्रतिशत प्रोभिजनिङको व्यवस्था संशोधन गर्दै १.३ प्रतिशत गर्नुपर्ने नीति बनाएको छ । यसबाहेक कोभिड प्रभावितलाई भनेर आवधिकमा १० र चालु पुँजीमा २० प्रतिशत अतिरिक्त कर्जामा पनि ५ प्रतिशत प्रोभिजनिङ गर्न लगाएको छ । यो जम्मा एक प्रतिशत गरे हुन्थ्यो । यस्तो बैंकहरुको नाफा घटेको देखिन्छ ।राष्ट्र बैंकले नीति परिवर्तन गरेपछि बैंकहरुको प्रोभिजनिङ ६ अर्ब ६७ करोड रुपैयाँले बढेको हो । चैतमा २७ वाणिज्य बैंकले ५ अर्ब ८७ करोड रुपैयाँ प्रोभिजनिङ गरेका थिए । असार मसान्तमा पुग्दा त्यो १२ अर्ब ५४ करोड रुपैयाँ पुगेको छ। यो भनेको ११४ प्रतिशतको वृद्धि देखिन्छ । गर्भनर साब हेक्का होस् । यसले अर्थतन्त्रलाई कता लाने हो खोजीको विषय बनेको छ ।

यद्यपि अघिल्लो असार मसान्तको तुलनामा बैंकहरुको प्रोभिजनिङ रकम घटेको देखिन्छ । यो करिब ३६ प्रतिशतले घटेको देखिन्छ । त्यसबेला प्रोभिजनिङ १९ अर्ब ६९ करोड रुपैयाँ थियो । बैंकहरुले अघिल्लो असारको वासलात निष्कासन गर्दा देशमा लकडाउन कायमै थियो । त्यो बेला कोभिड संक्रमणले के कति असर गर्छ भन्ने ठूलो अनिश्चय थियो । त्यसबेला धेरै ऋणहरु उठ्न सकेको थिएन । यसपाली संक्रमण बढेर निषेधाज्ञा भए पनि सबै क्षेत्र ठप्प भएन । बजार चलायमान नै भइरह्यो । त्यसैले बैंकहरुले पहिले नउठेको ऋण पनि उठाएको देखिन्छ । अर्कोतिर बैंकहरुले समस्यामा परेका अधिकांश ऋण पुनर्तालिकीकरण र पुनर्संरचना गरिसकेका छन् । त्यही भएर पनि यस्ता ऋणहरु नियमित देखिएको छ । बैंकहरुले १.३ प्रतिशतभन्दा बाहेक अतिरिक्त खासै प्रोभिजनिङ गर्नु परेन । त्यही भएर पोहोरको तुलनामा कम परेको हो । चैतभन्दा बढी चाहिँ १.३ प्रतिशतको व्यवस्थाले भएको हो भन्दा फरक पर्दैन ।

बैंकले पछिल्लो तीन महिनामा मात्र ९४ करोड रुपैयाँ अतिरिक्त प्रोभिजनिङ गर्नु परेको छ । बैंकले कुल एक अर्ब १९ करोड रुपैयाँ गर्नु परेको छ । जबकी चैतसम्म बैंकले पोहोरको भन्दा प्रोभिजनिङ घटाएर २५ करोड २५ लाखमा झारिसकेको थियो ।राष्ट्र बैंकले प्रोभिजनिङमा कडाइ गरेपनि विगतकै डुबेको ऋण उठाएका कारण केही बैकको त उल्टो घटेको पनि देखिन्छ । पछिल्लो तीन महिनामा सबैको बढ्छ भन्ने अनुमान विपरीत प्रभु, बैंक अफ काठमाण्डू, कृषि विकास, सेञ्चुरी, राष्ट्रिय वाणिज्य बैंक र नेपाल बंगलादेश बैंकको घटेको देखिन्छ ।

चर्को कर्जा कारण एनआइसी एसिया सबैभन्दा बढि संकट परेको देखिन्छ । बैंकले पछिल्लो तीन महिनामा मात्र ९४ करोड रुपैयाँ अतिरिक्त प्रोभिजनिङ गर्नु परेको छ । बैंकले कुल एक अर्ब १९ करोड रुपैयाँ गर्नु परेको छ । जबकी चैतसम्म बैंकले पोहोरको भन्दा प्रोभिजनिङ घटाएर २५ करोड २५ लाखमा झारिसकेको थियो ।राष्ट्र बैंकले प्रोभिजनिङमा कडाइ गरेपनि विगतकै डुबेको ऋण उठाएका कारण केही बैकको त उल्टो घटेको पनि देखिन्छ । पछिल्लो तीन महिनामा सबैको बढ्छ भन्ने अनुमान विपरीत प्रभु, बैंक अफ काठमाण्डू, कृषि विकास, सेञ्चुरी, राष्ट्रिय वाणिज्य बैंक र नेपाल बंगलादेश बैंकको घटेको देखिन्छ ।

अघिल्लो वर्षको तुलनामा यसपाली कृषि विकास, प्रभु, बैंक अफ काठमाण्डू, नेपाल इन्भेष्टमेन्ट, एनएमबि, सनराइज, नेपाल बंगलादेश, सानिमा, हिमालयन, नेपाल बैंक, एभरेष्ट, राष्ट्रिय वाणिज्य, ग्लोबल आइएमइ, नबिल, माछापुच्छ्रे बैंकको प्रोभिजनिङ घटेको देखिन्छ । नेपाल राष्ट्र बैंकको नीतिले बैंक तथा वित्तीय संस्थाको कर्जा दिने क्षमता घटाएको देखिन्छ । नयाँ मौद्रिक नीतिमार्फत् केन्द्रीय बैंकले ल्याएको कर्जा– निक्षेप अनुपात (सीडी) रेसीयोले बैंक तथा वित्तीय संस्थाको कर्जा क्षमता घटाएको हो ।चालु आर्थिक वर्षको मौद्रिक नीतिमार्फत् राष्ट्र बैंकले कर्जा–स्रोत अनुपात (सीसीडी) रेसीयो खारेज गरी सीडी रेसीयो लागू गर्यो । बैंक तथा वित्तीय संस्थाले सीडी रेसियो २०७९ असार मसान्तसम्म ९० प्रतिशत कायम गरिसक्नु पर्ने राष्ट्र बैंकको निर्देशनमा देखिन्छ । सीडी रेसियो ९० प्रतिशत कायम गर्नु भन्नाले बैंकहरुले १ सय रुपैयाँ निक्षेप संकलन गर्दा ९० रुपैयाँ कर्जा लगानी गर्न पाउँछन् भन्ने हो ।

अन्तर्राष्ट्रिय अभ्यास अनुसार नेपालमा पनि सीडी रेसियो लागू गर्न खोजिएको राष्ट्र बैंकले जानकारी दिए । यद्यपि सीडी रेसियो कार्यान्वयन गर्दा बैंकहरुको कर्जा क्षमता घट्ने प्रस्टै देखिन्छ गर्भनर साब हेक्का होस् । राष्ट्र बैंकले मौद्रिक नीतिमा व्यवस्था गरिएका बुँदाको कार्यान्वयनको लागि एकीकृत निर्देशिका जारी गर्दा स्पष्ट उल्लेख हुन जरुरी देखिन्छ ।

गत आवको मौद्रिक नीतिमार्फत् राष्ट्र बैंकले ८० प्रतिशत रहेको सीसीडीको सीमालाई बढाएर ८५ प्रतिशत कायम गरेको थियो । उक्त व्यवस्थाअनुसार बैंकहरुले १ सय रुपैयाँ निक्षेप संकलन गर्दा ८५ रुपैयाँ कर्जा दिन पाउँछन् ।

तर सीसीडी रेसियो गणना र सीडी रेसीयो गणनाको व्यवस्थाले भने सीडी रेसीयो कार्यान्वयन गर्दा बैंकहरुको कर्जा क्षमता घट्ने देखिएको हो । अन्तर्राष्ट्रिय अभ्यास अनुसार नेपालमा पनि सीडी रेसियो लागू गर्न खोजिएको राष्ट्र बैंकले जानकारी दिए । यद्यपि सीडी रेसियो कार्यान्वयन गर्दा बैंकहरुको कर्जा क्षमता घट्ने प्रस्टै देखिन्छ गर्भनर साब हेक्का होस् । राष्ट्र बैंकले मौद्रिक नीतिमा व्यवस्था गरिएका बुँदाको कार्यान्वयनको लागि एकीकृत निर्देशिका जारी गर्दा स्पष्ट उल्लेख हुन जरुरी देखिन्छ । सीडी रेसीयोले समग्रमा लागू गराएर सिलिङको काम गर्ने र पुनरकर्जा, सहुलियत कर्जा, व्यवसायीक निरन्तरता कर्जालगायत मौद्रिक नीतिका अन्य व्यवस्थाले लक्षित क्षेत्रमा कर्जा प्रवाह गर्न सहजिकरण हुनु जरुरी छ गर्भनर साब हेक्का होस् ।

सीडी र सीसीडी गणना अनुसार बैंकहरुको कर्जा क्षमता भने सीडी रेसियो कायम गर्दा अहिलेको अवस्थामा करिब ८४ अर्ब रुपैयाँ घट्ने देखिन्छ । भने नयाँ व्यवस्था अनुसार बैंहरुले करिब ८ अर्ब रुपैयाँ बढी कर्जा प्रवाह गरिसकेको भेटिएको छ । सीसीडी रेसियो गणानामा बैंकहरुले निक्षेप, पुँजी र कर्जा अनुपात गणना गरी कायम गर्नु पथ्र्यो भने, सीडी रेसियोमा कर्जा र निक्षेपको मात्र अनुपात गणना गर्नु पाउँछन् ।

राष्ट्र बैंकको नयाँ व्यवस्थाले झटट् हेर्दा बैंकहरुलाई कर्जा क्षमता बढेको देखिन्छ । तर, सीडी र सीसीडी गणना अनुसार बैंकहरुको कर्जा क्षमता भने सीडी रेसियो कायम गर्दा अहिलेको अवस्थामा करिब ८४ अर्ब रुपैयाँ घट्ने देखिन्छ । भने नयाँ व्यवस्था अनुसार बैंहरुले करिब ८ अर्ब रुपैयाँ बढी कर्जा प्रवाह गरिसकेको भेटिएको छ । सीसीडी रेसियो गणानामा बैंकहरुले निक्षेप, पुँजी र कर्जा अनुपात गणना गरी कायम गर्नु पथ्र्यो भने, सीडी रेसियोमा कर्जा र निक्षेपको मात्र अनुपात गणना गर्नु पाउँछन् । यद्यपि सीडी रेसियो गणनामा केन्द्रीय बैंकले पुँजी कोष र पुँजी कोषको अंगका रुपमा रहेका ऋणपत्र वाहेकका ऋणपत्र र सापटीलाई उपरोक्त बमोजिमको कर्जा–निक्षेप अनुपातमा समायोजन गर्न सकिने व्यवस्था गरिनेछ भनेको छ । तर यसअघि नै सीसीडी गणनामा ऋणपत्रलाई समेत समायोजन गर्ने व्यवस्था भइसकेको हुँदा उक्त व्यवस्थाले बैंकहरुलाई कुनै राहत हुने गर्भनर साब हेक्का होस् ।

जुन राष्ट्र बैंकले तोेकेको सीडी रेसीयोभन्दा धेरै हो । तोकिएको ९० प्रतिशत सीडी रेसियो अनुसार बैंक तथा वित्त कम्पनीले ४१ खर्ब ९१ अर्ब ५२ करोड रुपैयाँमात्र कर्जा दिन सक्ने ठाँउ रहन्छ । सीडी रेसीयोको सीमामा रहेर दिनसक्ने कर्जाभन्दा बैंकहरुले ७ अर्ब ९३ करोड रुपैयाँ बढी कर्जा प्रवाह गरिसकेको देखिन्छ । त्यसकारण आम जनताले सहजरुपमा कर्जा पाउने वातावरण मिलाउने काम नेपाल राष्ट्र बैंकको हो कि कसको हो यो चाहि खोजीकै विषय बनेको छ ।

राष्ट्र बैंकले तोककोको सीसीडी रेसियो ८५ प्रतिशतको सीमा पालना गरी बैंक तथा वित्त कम्पनीले साउन २६ गतेसम्म कुल ४६ खर्ब ५७ अर्ब रुपैयाँ निक्षेप संकलन गरी ४१ खर्ब ९९ अर्ब ५२ करोड रुपैयाँ कर्जा प्रवाह गरेको देखिन्छ । हाल बैंकिङ क्षेत्रको औषत सीसीडी रेसियो ७८ प्रतिशत छ । हाल बैंक तथा वित्त कम्पनीहरुको तोकेको सीसीडी सीमा र औषत सीसीडीअनुसार थप २ खर्ब ९३ अर्ब ९६ करोड रुपैयाँ कर्जा दिनसक्ने भने देखिन्छ । यता, बैंक तथा वित्त कम्पनीको निक्षेप र कर्जा प्रवाहको तथ्यांक अनुसार सीडी रेसियो ९०.१७ प्रतिशत हुन आउने देखिन्छ । जुन राष्ट्र बैंकले तोेकेको सीडी रेसीयोभन्दा धेरै हो । तोकिएको ९० प्रतिशत सीडी रेसियो अनुसार बैंक तथा वित्त कम्पनीले ४१ खर्ब ९१ अर्ब ५२ करोड रुपैयाँमात्र कर्जा दिन सक्ने ठाँउ रहन्छ । सीडी रेसीयोको सीमामा रहेर दिनसक्ने कर्जाभन्दा बैंकहरुले ७ अर्ब ९३ करोड रुपैयाँ बढी कर्जा प्रवाह गरिसकेको देखिन्छ । त्यसकारण आम जनताले सहजरुपमा कर्जा पाउने वातावरण मिलाउने काम नेपाल राष्ट्र बैंकको हो कि कसको हो यो चाहि खोजीकै विषय बनेको छ । सचेत भया ।